Page 3 - AUSTRIA - podatki

P. 3

AKTUALIZACJA:

AUSTRIA

LIPIEC 2021

PODSTAWOWE RODZAJE DANIN

RODZAJ OBOWIĄZKI STAWKI SZCZEGÓŁOWE

PODATKU PODATNIKA INFORMACJE

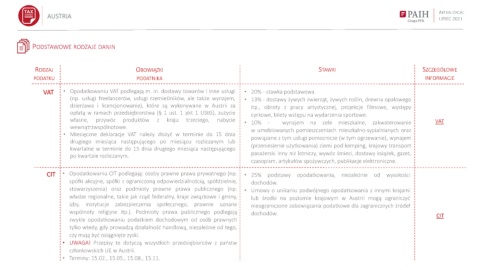

VAT • Opodatkowaniu VAT podlegają m. in. dostawy towarów i inne usługi • 20% - stawka podstawowa.

(np. usługi freelancerów, usługi rzemieślników, ale także wynajem, • 13% - dostawy żywych zwierząt, żywych roślin, drewna opałowego

dzierżawa i licencjonowanie), które są wykonywane w Austrii za itp., obroty z pracy artystycznej, projekcje filmowe, występy

opłatą w ramach przedsiębiorstwa (§ 1 ust. 1 pkt 1 UStG), zużycie cyrkowe, bilety wstępu na wydarzenia sportowe.

własne, przywóz produktów z kraju trzeciego, nabycie VAT

• 10% - wynajem na cele mieszkalne, zakwaterowanie

wewnątrzwspólnotowe. w umeblowanych pomieszczeniach mieszkalno-sypialnianych oraz

• Miesięczne deklaracje VAT należy złożyć w terminie do 15 dnia

powiązane z tym usługi pomocnicze (w tym ogrzewanie), wynajem

drugiego miesiąca następującego po miesiącu rozliczanym lub

kwartalne w terminie do 15 dnia drugiego miesiąca następującego (przeniesienie użytkowania) ziemi pod kemping, krajowy transport

po kwartale rozliczanym. pasażerski inny niż lotniczy, wywóz śmieci, dostawy książek, gazet,

czasopism, artykułów spożywczych, publikacje elektroniczne.

CIT • Opodatkowaniu CIT podlegają: osoby prawne prawa prywatnego (np. • 25% podstawy opodatkowania, niezależnie od wysokości

spółki akcyjne, spółki z ograniczoną odpowiedzialnością, spółdzielnie, dochodów.

stowarzyszenia) oraz podmioty prawne prawa publicznego (np. • Umowy o unikaniu podwójnego opodatkowania z innymi krajami

władze regionalne, takie jak rząd federalny, kraje związkowe i gminy, lub środki na poziomie krajowym w Austrii mogą ograniczyć

izby, instytucje zabezpieczenia społecznego, prawnie uznane nieograniczone zobowiązania podatkowe dla zagranicznych źródeł

wspólnoty religijne itp.). Podmioty prawa publicznego podlegają dochodów. CIT

zwykle opodatkowaniu podatkiem dochodowym od osób prawnych

tylko wtedy, gdy prowadzą działalność handlową, niezależnie od tego,

czy mają być osiągnięte zyski.

• UWAGA! Przepisy te dotyczą wszystkich przedsiębiorców z państw

członkowskich UE w Austrii.

• Terminy: 15.02., 15.05., 15.08., 15.11.