Page 3 - AZERBEJDŻAN - podatki

P. 3

AKTUALIZACJA:

Azerbejdżan 01.07.2020

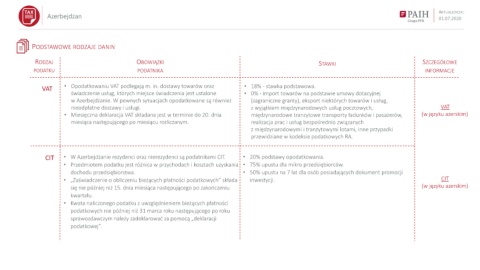

PODSTAWOWE RODZAJE DANIN

RODZAJ OBOWIĄZKI STAWKI SZCZEGÓŁOWE

PODATKU PODATNIKA INFORMACJE

VAT • Opodatkowaniu VAT podlegają m. in. dostawy towarów oraz • 18% - stawka podstawowa.

świadczenie usług, których miejsce świadczenia jest ustalone • 0% - import towarów na podstawie umowy dotacyjnej

w Azerbejdżanie. W pewnych sytuacjach opodatkowane są również (zagraniczne granty), eksport niektórych towarów i usług,

nieodpłatne dostawy i usługi. z wyjątkiem międzynarodowych usług pocztowych, VAT

• Miesięczna deklaracja VAT składana jest w terminie do 20. dnia międzynarodowe tranzytowe transporty ładunków i pasażerów, (w języku azerskim)

miesiąca następującego po miesiącu rozliczanym. realizacja prac i usług bezpośrednio związanych

z międzynarodowymi i tranzytowymi lotami, inne przypadki

przewidziane w kodeksie podatkowych RA.

CIT • W Azerbejdżanie rezydenci oraz nierezydenci są podatnikami CIT. • 20% podstawy opodatkowania.

• Przedmiotem podatku jest różnica w przychodach i kosztach uzyskania • 75% upustu dla mikro przedsiębiorców.

dochodu przedsiębiorstwa. • 50% upustu na 7 lat dla osób posiadających dokument promocji

• „Zaświadczenie o obliczeniu bieżących płatności podatkowych” składa inwestycji. CIT

się nie później niż 15. dnia miesiąca następującego po zakończeniu (w języku azerskim)

kwartału.

• Kwota naliczonego podatku z uwzględnieniem bieżących płatności

podatkowych nie później niż 31 marca roku następującego po roku

sprawozdawczym należy zadeklarować za pomocą „deklaracji

podatkowej”.