Page 3 - BUŁGARIA - podatki

P. 3

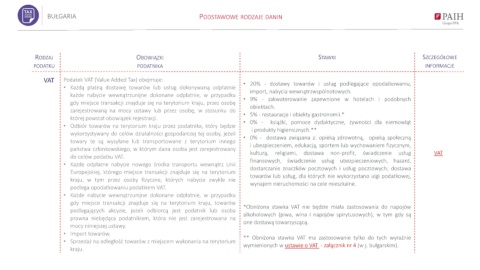

BUŁGARIA PODSTAWOWE RODZAJE DANIN

RODZAJ OBOWIĄZKI STAWKI SZCZEGÓŁOWE

PODATKU PODATNIKA INFORMACJE

VAT Podatek VAT (Value Added Tax) obejmuje: • 20% - dostawy towarów i usług podlegające opodatkowaniu,

• Każdą płatną dostawę towarów lub usług dokonywaną odpłatnie

import, nabycia wewnątrzwspólnotowych.

każde nabycie wewnątrzunijne dokonane odpłatnie, w przypadku

• 9% - zakwaterowanie zapewnione w hotelach i podobnych

gdy miejsce transakcji znajduje się na terytorium kraju, przez osobę

obiektach.

zarejestrowaną na mocy ustawy lub przez osobę, w stosunku do

• 5% - restauracje i obiekty gastronomii.*

której powstał obowiązek rejestracji.

• 0% - książki, pomoce dydaktyczne, żywności dla niemowląt

• Odbiór towarów na terytorium kraju przez podatnika, który będzie

i produkty higienicznych.**

wykorzystywany do celów działalności gospodarczej tej osoby, jeżeli

• 0% - dostawa związana z: opieką zdrowotną, opieką społeczną

towary te są wysyłane lub transportowane z terytorium innego

i ubezpieczeniem, edukacją, sportem lub wychowaniem fizycznym,

państwa członkowskiego, w którym dana osoba jest zarejestrowany

kulturą, religiami, dostawa non-profit, świadczenie usług VAT

do celów podatku VAT.

finansowych, świadczenie usług ubezpieczeniowych, hazard,

• Każde odpłatne nabycie nowego środka transportu wewnątrz Unii

dostarczanie znaczków pocztowych i usług pocztowych; dostawa

Europejskiej, którego miejsce transakcji znajduje się na terytorium

towarów lub usług, dla których nie wykorzystano ulgi podatkowej,

kraju, w tym przez osoby fizyczne, których nabycie zwykle nie

wynajem nieruchomości na cele mieszkalne.

podlega opodatkowaniu podatkiem VAT.

• Każde nabycie wewnątrzunijne dokonane odpłatnie, w przypadku

gdy miejsce transakcji znajduje się na terytorium kraju, towarów

*Obniżona stawka VAT nie będzie miała zastosowania do napojów

podlegających akcyzie, jeżeli odbiorcą jest podatnik lub osoba

alkoholowych (piwa, wina i napojów spirytusowych), w tym gdy są

prawna niebędąca podatnikiem, która nie jest zarejestrowana na

one dostawą towarzyszącą.

mocy niniejszej ustawy.

• Import towarów.

** Obniżona stawka VAT ma zastosowanie tylko do tych wyraźnie

• Sprzedaż na odległość towarów z miejscem wykonania na terytorium

wymienionych w ustawie o VAT - załącznik nr 4 (w j. bułgarskim).

kraju.