Page 6 - CZECHY - podatki

P. 6

AKTUALIZACJA:

REPUBLIKA CZESKA

LIPIEC 2021

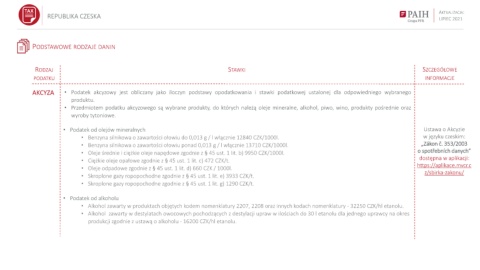

PODSTAWOWE RODZAJE DANIN

RODZAJ STAWKI SZCZEGÓŁOWE

PODATKU INFORMACJE

AKCYZA • Podatek akcyzowy jest obliczany jako iloczyn podstawy opodatkowania i stawki podatkowej ustalonej dla odpowiedniego wybranego

produktu.

• Przedmiotem podatku akcyzowego są wybrane produkty, do których należą oleje mineralne, alkohol, piwo, wino, produkty pośrednie oraz

wyroby tytoniowe.

• Podatek od olejów mineralnych Ustawa o Akcyzie

• Benzyna silnikowa o zawartości ołowiu do 0,013 g / l włącznie 12840 CZK/1000l. w języku czeskim:

• Benzyna silnikowa o zawartości ołowiu ponad 0,013 g / l włącznie 13710 CZK/1000l. „Zákon č. 353/2003

• Oleje średnie i ciężkie oleje napędowe zgodnie z § 45 ust. 1 lit. b) 9950 CZK/1000l. o spotřebních danych”

dostępna w aplikacji:

• Ciężkie oleje opałowe zgodnie z § 45 ust. 1 lit. c) 472 CZK/t.

https://aplikace.mvcr.c

• Oleje odpadowe zgodnie z § 45 ust. 1 lit. d) 660 CZK / 1000l.

z/sbirka-zakonu/

• Skroplone gazy ropopochodne zgodnie z § 45 ust. 1 lit. e) 3933 CZK/t.

• Skroplone gazy ropopochodne zgodnie z § 45 ust. 1 lit. g) 1290 CZK/t.

• Podatek od alkoholu

• Alkohol zawarty w produktach objętych kodem nomenklatury 2207, 2208 oraz innych kodach nomenklatury - 32250 CZK/hl etanolu.

• Alkohol zawarty w destylatach owocowych pochodzących z destylacji upraw w ilościach do 30 l etanolu dla jednego uprawcy na okres

produkcji zgodnie z ustawą o alkoholu - 16200 CZK/hl etanolu.