Page 5 - EGIPT - podatki

P. 5

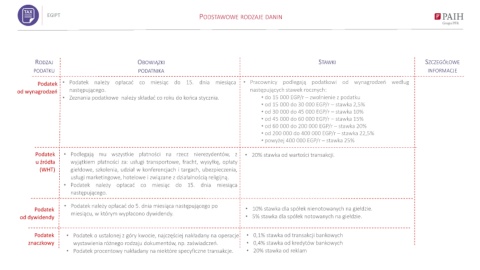

EGIPT PODSTAWOWE RODZAJE DANIN

RODZAJ OBOWIĄZKI STAWKI SZCZEGÓŁOWE

PODATKU PODATNIKA INFORMACJE

Podatek • Podatek należy opłacać co miesiąc do 15. dnia miesiąca • Pracownicy podlegają podatkowi od wynagrodzeń według

od wynagrodzeń następującego. następujących stawek rocznych:

• Zeznania podatkowe należy składać co roku do końca stycznia. • do 15 000 EGP/r – zwolnienie z podatku

• od 15 000 do 30 000 EGP/r – stawka 2,5%

• od 30 000 do 45 000 EGP/r – stawka 10%

• od 45 000 do 60 000 EGP/r – stawka 15%

• od 60 000 do 200 000 EGP/r – stawka 20%

• od 200 000 do 400 000 EGP/r – stawka 22,5%

• powyżej 400 000 EGP/r – stawka 25%

Podatek • Podlegają mu wszystkie płatności na rzecz nierezydentów, z • 20% stawka od wartości transakcji.

u źródła wyjątkiem płatności za: usługi transportowe, fracht, wysyłkę, opłaty

(WHT) giełdowe, szkolenia, udział w konferencjach i targach, ubezpieczenia,

usługi marketingowe, hotelowe i związane z działalnością religijną.

• Podatek należy opłacać co miesiąc do 15. dnia miesiąca

następującego.

• Podatek należy opłacać do 5. dnia miesiąca następującego po

Podatek • 10% stawka dla spółek nienotowanych na giełdzie.

miesiącu, w którym wypłacono dywidendy.

od dywidendy • 5% stawka dla spółek notowanych na giełdzie.

Podatek • Podatek o ustalonej z góry kwocie, najczęściej nakładany na operacje • 0,1% stawka od transakcji bankowych

znaczkowy wystawienia różnego rodzaju dokumentów, np. zaświadczeń. • 0,4% stawka od kredytów bankowych

• Podatek procentowy nakładany na niektóre specyficzne transakcje. • 20% stawka od reklam