Page 4 - FRANCJA - podatki

P. 4

AKTUALIZACJA:

FRANCJA

LIPIEC 2021

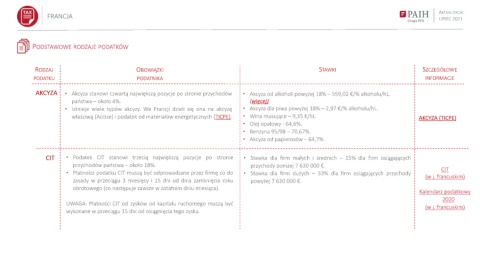

PODSTAWOWE RODZAJE PODATKÓW

RODZAJ OBOWIĄZKI STAWKI SZCZEGÓŁOWE

PODATKU PODATNIKA INFORMACJE

AKCYZA • Akcyza stanowi czwartą największą pozycje po stronie przychodów • Akcyza od alkoholi powyżej 18% – 559,02 €/% alkoholu/hL.

państwa – około 4%. (więcej)

• Istnieje wiele typów akcyzy. We Francji dzieli się ona na akcyzę • Akcyza dla piwa powyżej 18% – 2,97 €/% alkoholu/hL.

właściwą (Accise) i podatek od materiałów energetycznych (TICPE). • Wina musujące – 9,35 €/hL. AKCYZA (TICPE)

• Olej opałowy - 64,6%.

• Benzyna 95/98 – 70,67%.

• Akcyza od papierosów – 64,7%.

CIT • Podatek CIT stanowi trzecią największą pozycje po stronie • Stawka dla firm małych i średnich – 15% dla firm osiągających

przychodów państwa – około 18%. przychody poniżej 7 630 000 €.

• Płatności podatku CIT muszą być odprowadzane przez firmę co do • Stawka dla firm dużych – 33% dla firm osiągających przychody CIT

(w j. francuskim)

zasady w przeciągu 3 miesięcy i 15 dni od dnia zamknięcia roku powyżej 7 630 000 €.

obrotowego (co następuje zawsze w ostatnim dniu miesiąca).

Kalendarz podatkowy

2020

UWAGA: Płatności CIT od zysków od kapitału ruchomego muszą być

(w j. francuskim)

wykonane w przeciągu 15 dni od osiągnięcia tego zysku.