Page 3 - IRLANDIA - podatki

P. 3

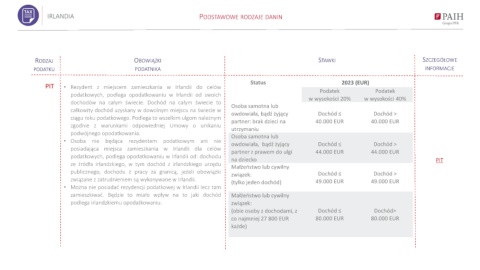

IRLANDIA PODSTAWOWE RODZAJE DANIN

RODZAJ OBOWIĄZKI STAWKI SZCZEGÓŁOWE

PODATKU PODATNIKA INFORMACJE

Status 2023 (EUR)

PIT • Rezydent z miejscem zamieszkania w Irlandii do celów

podatkowych, podlega opodatkowaniu w Irlandii od swoich Podatek Podatek

w wysokości 20% w wysokości 40%

dochodów na całym świecie. Dochód na całym świecie to

Osoba samotna lub

całkowity dochód uzyskany w dowolnym miejscu na świecie w

owdowiała, bądź żyjący Dochód ≤ Dochód >

ciągu roku podatkowego. Podlega to wszelkim ulgom należnym

partner: brak dzieci na 40.000 EUR 40.000 EUR

zgodnie z warunkami odpowiedniej Umowy o unikaniu

utrzymaniu

podwójnego opodatkowania.

Osoba samotna lub

• Osoba nie będąca rezydentem podatkowym ani nie

owdowiała, bądź żyjący Dochód ≤ Dochód >

posiadająca miejsca zamieszkania w Irlandii dla celów

partner z prawem do ulgi 44.000 EUR 44.000 EUR

podatkowych, podlega opodatkowaniu w Irlandii od: dochodu

na dziecko PIT

ze źródła irlandzkiego, w tym dochód z irlandzkiego urzędu

Małżeństwo lub cywilny

publicznego, dochodu z pracy za granicą, jeżeli obowiązki

związek: Dochód ≤ Dochód >

związane z zatrudnieniem są wykonywane w Irlandii.

(tylko jeden dochód) 49.000 EUR 49.000 EUR

• Można nie posiadać rezydencji podatkowej w Irlandii lecz tam

zamieszkiwać. Będzie to miało wpływ na to jaki dochód Małżeństwo lub cywilny

podlega irlandzkiemu opodatkowaniu. związek:

(obie osoby z dochodami, z Dochód ≤ Dochód>

co najmniej 27 800 EUR 80.000 EUR 80.000 EUR

każde)