Page 3 - KANADA - podatki

P. 3

AKTUALIZACJA:

KANADA

LIPIEC 2021

PODSTAWOWE RODZAJE DANIN

RODZAJ OBOWIĄZKI STAWKI SZCZEGÓŁOWE

PODATKU PODATNIKA INFORMACJE

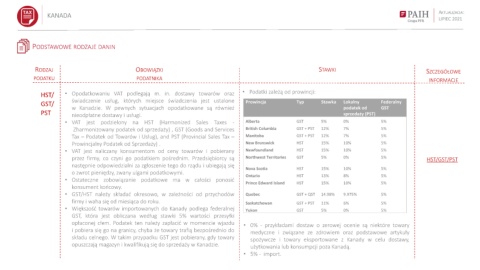

HST/ • Opodatkowaniu VAT podlegają m. in. dostawy towarów oraz • Podatki zależą od prowincji:

świadczenie usług, których miejsce świadczenia jest ustalone Prowincja Typ Stawka Lokalny Federalny

GST/

w Kanadzie. W pewnych sytuacjach opodatkowane są również podatek od GST

PST nieodpłatne dostawy i usługi. sprzedaży (PST)

• VAT jest podzielony na HST (Harmonized Sales Taxes - Alberta GST 5% 0% 5%

Zharmonizowany podatek od sprzedaży) , GST (Goods and Services British Columbia GST + PST 12% 7% 5%

Tax – Podatek od Towarów i Usług), and PST (Provincial Sales Tax – Manitoba GST + PST 12% 7% 5%

Prowincjalny Podatek od Sprzedaży) . New Brunswick HST 15% 10% 5%

• VAT jest naliczany konsumentom od ceny towarów i pobierany Newfoundland HST 15% 10% 5%

przez firmy, co czyni go podatkiem pośrednim. Przedsiębiorcy są Northwest Territories GST 5% 0% 5% HST/GST/PST

następnie odpowiedzialni za zgłoszenie tego do rządu i ubiegają się

Nova Scotia HST 15% 10% 5%

o zwrot pieniędzy, zwany ulgami podatkowymi.

Ontario HST 13% 8% 5%

• Ostateczne zobowiązanie podatkowe ma w całości ponosić

Prince Edward Island HST 15% 10% 5%

konsument końcowy.

• GST/HST należy składać okresowo, w zależności od przychodów Quebec GST + QST 14.98% 9.975% 5%

firmy i waha się od miesiąca do roku. Saskatchewan GST + PST 11% 6% 5%

• Większość towarów importowanych do Kanady podlega federalnej Yukon GST 5% 0% 5%

GST, która jest obliczana według stawki 5% wartości przesyłki

opłaconej cłem. Podatek ten należy zapłacić w momencie wjazdu • 0% - przykładami dostaw o zerowej ocenie są niektóre towary

i pobiera się go na granicy, chyba że towary trafią bezpośrednio do

medyczne i związane ze zdrowiem oraz podstawowe artykuły

składu celnego. W takim przypadku GST jest pobierany, gdy towary spożywcze i towary eksportowane z Kanady w celu dostawy,

opuszczają magazyn i kwalifikują się do sprzedaży w Kanadzie. użytkowania lub konsumpcji poza Kanadą.

• 5% - import.