Page 4 - MAROKO - podatki

P. 4

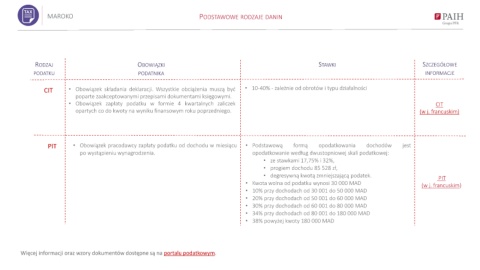

MAROKO PODSTAWOWE RODZAJE DANIN

RODZAJ OBOWIĄZKI STAWKI SZCZEGÓŁOWE

PODATKU PODATNIKA INFORMACJE

CIT • Obowiązek składania deklaracji. Wszystkie obciążenia muszą być • 10-40% - zależnie od obrotów i typu działalności

poparte zaakceptowanymi przepisami dokumentami księgowymi.

• Obowiązek zapłaty podatku w formie 4 kwartalnych zaliczek CIT

opartych co do kwoty na wyniku finansowym roku poprzedniego. (w j. francuskim)

PIT • Obowiązek pracodawcy zapłaty podatku od dochodu w miesiącu • Podstawową formą opodatkowania dochodów jest

po wystąpieniu wynagrodzenia. opodatkowanie według dwustopniowej skali podatkowej:

• ze stawkami 17,75% i 32%,

• progiem dochodu 85 528 zł,

• degresywną kwotą zmniejszającą podatek.

PIT

• Kwota wolna od podatku wynosi 30 000 MAD (w j. francuskim)

• 10% przy dochodach od 30 001 do 50 000 MAD

• 20% przy dochodach od 50 001 do 60 000 MAD

• 30% przy dochodach od 60 001 do 80 000 MAD

• 34% przy dochodach od 80 001 do 180 000 MAD

• 38% powyżej kwoty 180 000 MAD

Więcej informacji oraz wzory dokumentów dostępne są na portalu podatkowym.