Page 4 - PERU - podatki

P. 4

AKTUALIZACJA:

PERU LIPIEC 2020

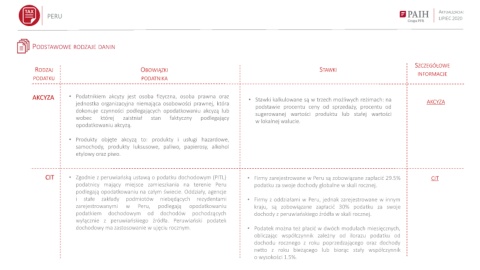

PODSTAWOWE RODZAJE DANIN

SZCZEGÓŁOWE

RODZAJ OBOWIĄZKI STAWKI

INFORMACJE

PODATKU PODATNIKA

AKCYZA • Podatnikiem akcyzy jest osoba fizyczna, osoba prawna oraz • Stawki kalkulowane są w trzech możliwych reżimach: na

jednostka organizacyjna niemająca osobowości prawnej, która podstawie procentu ceny od sprzedaży, procentu od AKCYZA

dokonuje czynności podlegających opodatkowaniu akcyzą lub

sugerowanej wartości produktu lub stałej wartości

wobec której zaistniał stan faktyczny podlegający w lokalnej walucie.

opodatkowaniu akcyzą.

• Produkty objęte akcyzą to: produkty i usługi hazardowe,

samochody, produkty luksusowe, paliwo, papierosy, alkohol

etylowy oraz piwo.

CIT • Zgodnie z peruwiańską ustawą o podatku dochodowym (PITL) • Firmy zarejestrowane w Peru są zobowiązane zapłacić 29.5% CIT

podatnicy mający miejsce zamieszkania na terenie Peru podatku za swoje dochody globalne w skali rocznej.

podlegają opodatkowaniu na całym świecie. Oddziały, agencje

i stałe zakłady podmiotów niebędących rezydentami • Firmy z oddziałami w Peru, jednak zarejestrowane w innym

zarejestrowanymi w Peru, podlegają opodatkowaniu kraju, są zobowiązane zapłacić 30% podatku za swoje

podatkiem dochodowym od dochodów pochodzących dochody z peruwiańskiego źródła w skali rocznej.

wyłącznie z peruwiańskiego źródła. Peruwiański podatek

dochodowy ma zastosowanie w ujęciu rocznym. • Podatek można też płacić w dwóch modułach miesięcznych,

obliczając współczynnik zależny od ilorazu podatku od

dochodu rocznego z roku poprzedzającego oraz dochody

netto z roku bieżącego lub biorąc stały współczynnik

o wysokości 1.5%.