Page 7 - ROSJA - podatki

P. 7

AKTUALIZACJA:

ROSJA

LIPIEC 2021

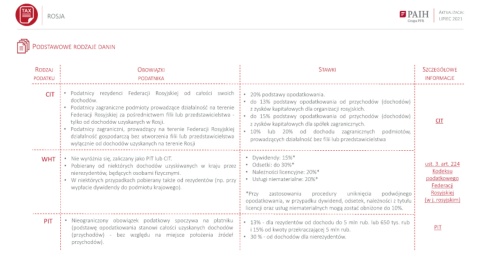

PODSTAWOWE RODZAJE DANIN

RODZAJ OBOWIĄZKI STAWKI SZCZEGÓŁOWE

PODATKU PODATNIKA INFORMACJE

CIT • Podatnicy rezydenci Federacji Rosyjskiej od całości swoich • 20% podstawy opodatkowania.

dochodów. • do 13% podstawy opodatkowania od przychodów (dochodów)

• Podatnicy zagraniczne podmioty prowadzące działalność na terenie z zysków kapitałowych dla organizacji rosyjskich.

Federacji Rosyjskiej za pośrednictwem filii lub przedstawicielstwa - • do 15% podstawy opodatkowania od przychodów (dochodów)

tylko od dochodów uzyskanych w Rosji. z zysków kapitałowych dla spółek zagranicznych. CIT

• Podatnicy zagraniczni, prowadzący na terenie Federacji Rosyjskiej • 10% lub 20% od dochodu zagranicznych podmiotów,

działalność gospodarczą bez utworzenia filii lub przedstawicielstwa

prowadzących działalność bez filii lub przedstawicielstwa

wyłącznie od dochodów uzyskanych na terenie Rosji

WHT • Nie wyróżnia się, zaliczany jako PIT lub CIT. • Dywidendy: 15%*

• Pobierany od niektórych dochodów uzyskiwanych w kraju przez • Odsetki: do 30%* ust. 3. art. 224

nierezydentów, będących osobami fizycznymi. • Należności licencyjne: 20%* Kodeksu

• W niektórych przypadkach pobierany także od rezydentów (np. przy • Usługi niematerialne: 20%* podatkowego

wypłacie dywidendy do podmiotu krajowego). Federacji

*Przy zastosowaniu procedury uniknięcia podwójnego Rosyjskiej

opodatkowania, w przypadku dywidend, odsetek, należności z tytułu (w j. rosyjskim)

licencji oraz usług niematerialnych mogą zostać obniżone do 10%.

PIT • Nieograniczony obowiązek podatkowy spoczywa na płatniku • 13% - dla rezydentów od dochodu do 5 mln rub. lub 650 tys. rub

(podstawę opodatkowania stanowi całości uzyskanych dochodów i 15% od kwoty przekraczającej 5 mln rub. PIT

(przychodów) - bez względu na miejsce położenia źródeł • 30 % - od dochodów dla nierezydentów.

przychodów).