Page 3 - TAJWAN - podatki

P. 3

AKTUALIZACJA:

TAJWAN

LIPIEC 2021

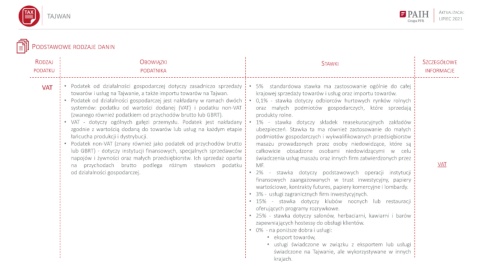

PODSTAWOWE RODZAJE DANIN

RODZAJ OBOWIĄZKI STAWKI SZCZEGÓŁOWE

PODATKU PODATNIKA INFORMACJE

VAT • Podatek od działalności gospodarczej dotyczy zasadniczo sprzedaży • 5% standardowa stawka ma zastosowanie ogólnie do całej

towarów i usług na Tajwanie, a także importu towarów na Tajwan. krajowej sprzedaży towarów i usług oraz importu towarów.

• Podatek od działalności gospodarczej jest nakładany w ramach dwóch • 0,1% - stawka dotyczy odbiorców hurtowych rynków rolnych

systemów: podatku od wartości dodanej (VAT) i podatku non-VAT oraz małych podmiotów gospodarczych, które sprzedają

(zwanego również podatkiem od przychodów brutto lub GBRT). produkty rolne.

• VAT - dotyczy ogólnych gałęzi przemysłu. Podatek jest nakładany • 1% - stawka dotyczy składek reasekuracyjnych zakładów

zgodnie z wartością dodaną do towarów lub usług na każdym etapie ubezpieczeń. Stawka ta ma również zastosowanie do małych

łańcucha produkcji i dystrybucji. podmiotów gospodarczych i wykwalifikowanych przedsiębiorstw

• Podatek non-VAT (znany również jako podatek od przychodów brutto masażu prowadzonych przez osoby niedowidzące, które są

lub GBRT) - dotyczy instytucji finansowych, specjalnych sprzedawców całkowicie obsadzone osobami niedowidzącymi w celu

napojów i żywności oraz małych przedsiębiorstw. Ich sprzedaż oparta świadczenia usług masażu oraz innych firm zatwierdzonych przez

na przychodach brutto podlega różnym stawkom podatku MF. VAT

od działalności gospodarczej. • 2% - stawka dotyczy podstawowych operacji instytucji

finansowych zaangażowanych w trust inwestycyjny, papiery

wartościowe, kontrakty futures, papiery komercyjne i lombardy.

• 3% - usługi zagranicznych firm inwestycyjnych.

• 15% - stawka dotyczy klubów nocnych lub restauracji

oferujących programy rozrywkowe.

• 25% - stawka dotyczy salonów, herbaciarni, kawiarni i barów

zapewniających hostessy do obsługi klientów.

• 0% - na poniższe dobra i usługi:

• eksport towarów,

• usługi świadczone w związku z eksportem lub usługi

świadczone na Tajwanie, ale wykorzystywane w innych

krajach.