Page 5 - UKRAINA - podatki

P. 5

AKTUALIZACJA:

UKRAINA

LIPIEC 2021

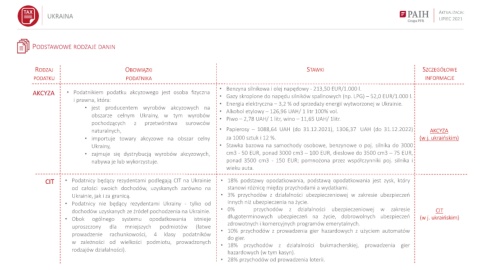

PODSTAWOWE RODZAJE DANIN

RODZAJ OBOWIĄZKI STAWKI SZCZEGÓŁOWE

PODATKU PODATNIKA INFORMACJE

• Benzyna silnikowa i olej napędowy - 213,50 EUR/1.000 l.

AKCYZA • Podatnikiem podatku akcyzowego jest osoba fizyczna • Gazy skroplone do napędu silników spalinowych (np. LPG) – 52,0 EUR/1.000 l.

i prawna, która:

• Energia elektryczna – 3,2 % od sprzedaży energii wytworzonej w Ukrainie.

• jest producentem wyrobów akcyzowych na

• Alkohol etylowy – 126,96 UAH/ 1 litr 100% vol.

obszarze celnym Ukrainy, w tym wyrobów

• Piwo – 2,78 UAH/ 1 litr, wino – 11,65 UAH/ 1litr.

pochodzących z przetwórstwa surowców

naturalnych, • Papierosy – 1088,64 UAH (do 31.12.2021), 1306,37 UAH (do 31.12.2022) AKCYZA

• importuje towary akcyzowe na obszar celny za 1000 sztuk i 12 %. (w j. ukraińskim)

Ukrainy, • Stawka bazowa na samochody osobowe, benzynowe o poj. silnika do 3000

• zajmuje się dystrybucją wyrobów akcyzowych, cm3 - 50 EUR, ponad 3000 cm3 – 100 EUR, dieslowe do 3500 cm3 – 75 EUR,

nabywa je lub wykorzystuje. ponad 3500 cm3 - 150 EUR; pomnożona przez współczynniki poj. silnika i

wieku auta.

CIT • Podatnicy będący rezydentami podlegają CIT na Ukrainie • 18% podstawy opodatkowania, podstawą opodatkowania jest zysk, który

od całości swoich dochodów, uzyskanych zarówno na stanowi różnicę między przychodami a wydatkami.

Ukrainie, jak i za granicą. • 3% przychodów z działalności ubezpieczeniowej w zakresie ubezpieczeń

• Podatnicy nie będący rezydentami Ukrainy - tylko od innych niż ubezpieczenia na życie.

dochodów uzyskanych ze źródeł pochodzenia na Ukrainie. • 0% przychodów z działalności ubezpieczeniowej w zakresie CIT

długoterminowych ubezpieczeń na życie, dobrowolnych ubezpieczeń (w j. ukraińskim)

• Obok ogólnego systemu opodatkowania istnieje

zdrowotnych i komercyjnych programów emerytalnych.

uproszczony dla mniejszych podmiotów (łatwe

• 10% przychodów z prowadzenia gier hazardowych z użyciem automatów

prowadzenie rachunkowości, 4 klasy podatników

do gier.

w zależności od wielkości podmiotu, prowadzonych

• 18% przychodów z działalności bukmacherskiej, prowadzenia gier

rodzajów działalności).

hazardowych (w tym kasyn).

• 28% przychodów od prowadzenia loterii.