Page 6 - UZBEKISTAN - podatki

P. 6

AKTUALIZACJA:

UZBEKISTAN 01.07.2020

PODSTAWOWE RODZAJE DANIN

SZCZEGÓŁOWE

RODZAJ OBOWIĄZKI STAWKI

INFORMACJE

PODATKU PODATNIKA

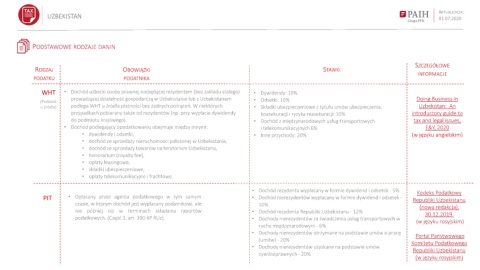

WHT • Dochód uzbecki osoby prawnej niebędącej rezydentem (bez zakładu stałego) • Dywidendy: 10%

prowadzącej działalność gospodarczą w Uzbekistanie lub z Uzbekistanem • Odsetki: 10% Doing Business in

(Podatek

u źródła) podlega WHT u źródła płatności bez żadnych potrąceń. W niektórych • Składki ubezpieczeniowe z tytułu umów ubezpieczenia, Uzbekistan: An

przypadkach pobierany także od rezydentów (np. przy wypłacie dywidendy koasekuracji i ryzyka reasekuracji: 10% introductory guide to

do podmiotu krajowego). • Dochód z międzynarodowych usług transportowych tax and legal issues,

• Dochód podlegający opodatkowaniu obejmuje między innymi: i telekomunikacyjnych 6% E&Y, 2020

• dywidendy i odsetki, • Inne przychody: 20% (w języku angielskim)

• dochód ze sprzedaży nieruchomości położonej w Uzbekistanie,

• dochód ze sprzedaży towarów na terytorium Uzbekistanu,

• honorarium (royalty fee),

• opłaty leasingowe,

• składki ubezpieczeniowe,

• opłaty telekomunikacyjne i frachtowe.

• Dochód rezydenta wypłacany w formie dywidend i odsetek - 5% Kodeks Podatkowy

PIT • Opłacany przez agenta podatkowego w tym samym • Dochód nierezydentów wypłacany w formie dywidend i odsetek - Republiki Uzbekistanu

czasie, w którym dochód jest wypłacany podatnikowi, ale 10% (nowa redakcja),

nie później niż w terminach składania raportów • Dochód rezydenta Republiki Uzbekistanu - 12% 30.12.2019.

podatkowych. (Część 1, art. 390 KP RUz). • Dochody nierezydentów za świadczenia usług transportowych w

(w języku rosyjskim)

ruchu międzynarodowym - 6%

• Dochody nierezydentów otrzymane na podstawie umów o pracę

Portal Państwowego

(umów) - 20%

Komitetu Podatkowego

• Dochody nierezydentów uzyskane na podstawie umów

Republiki Uzbekistanu

cywilnoprawnych - 20%

(w języku rosyjskim)