Page 3 - WŁOCHY - podatki

P. 3

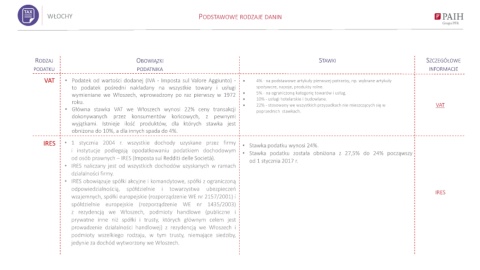

WŁOCHY PODSTAWOWE RODZAJE DANIN

RODZAJ OBOWIĄZKI STAWKI SZCZEGÓŁOWE

PODATKU PODATNIKA INFORMACJE

VAT • Podatek od wartości dodanej (IVA - Imposta sul Valore Aggiunto) - • 4% - na podstawowe artykuły pierwszej potrzeby, np. wybrane artykuły

to podatek pośredni nakładany na wszystkie towary i usługi spożywcze, napoje, produkty rolne.

wymieniane we Włoszech, wprowadzony po raz pierwszy w 1972 • 5% - na ograniczoną kategorię towarów i usług.

roku. • • 10% - usługi hotelarskie i budowlane. VAT

• Główna stawka VAT we Włoszech wynosi 22% ceny transakcji 22% - stosowany we wszystkich przypadkach nie mieszczących się w

poprzednich stawkach.

dokonywanych przez konsumentów końcowych, z pewnymi

wyjątkami. Istnieje ilość produktów, dla których stawka jest

obniżona do 10%, a dla innych spada do 4%.

IRES • 1 stycznia 2004 r. wszystkie dochody uzyskane przez firmy • Stawka podatku wynosi 24%.

i instytucje podlegają opodatkowaniu podatkiem dochodowym

• Stawka podatku została obniżona z 27,5% do 24% począwszy

od osób prawnych – IRES (Imposta sui Redditi delle Società).

od 1 stycznia 2017 r.

• IRES naliczany jest od wszystkich dochodów uzyskanych w ramach

działalności firmy.

• IRES obowiązuje spółki akcyjne i komandytowe, spółki z ograniczoną

odpowiedzialnością, spółdzielnie i towarzystwa ubezpieczeń IRES

wzajemnych, spółki europejskie (rozporządzenie WE nr 2157/2001) i

spółdzielnie europejskie (rozporządzenie WE nr 1435/2003)

z rezydencją we Włoszech, podmioty handlowe (publiczne i

prywatne inne niż spółki i trusty, których głównym celem jest

prowadzenie działalności handlowej) z rezydencją we Włoszech i

podmioty wszelkiego rodzaju, w tym trusty, niemające siedziby,

jedynie za dochód wytworzony we Włoszech.