Page 3 - KENIA - podatki

P. 3

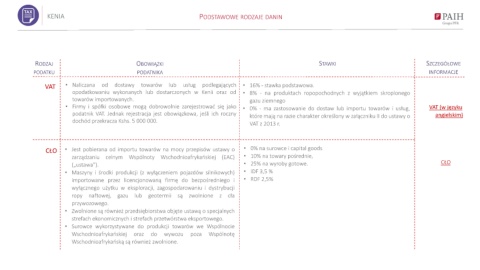

KENIA PODSTAWOWE RODZAJE DANIN

RODZAJ OBOWIĄZKI STAWKI SZCZEGÓŁOWE

PODATKU PODATNIKA INFORMACJE

VAT • Naliczana od dostawy towarów lub usług podlegających • 16% - stawka podstawowa.

opodatkowaniu wykonanych lub dostarczonych w Kenii oraz od • 8% - na produktach ropopochodnych z wyjątkiem skroplonego

towarów importowanych. gazu ziemnego

• Firmy i spółki osobowe mogą dobrowolnie zarejestrować się jako • 0% - ma zastosowanie do dostaw lub importu towarów i usług, VAT (w języku

podatnik VAT. Jednak rejestracja jest obowiązkowa, jeśli ich roczny które mają na razie charakter określony w załączniku II do ustawy o angielskim)

dochód przekracza Kshs. 5 000 000.

VAT z 2013 r.

CŁO • Jest pobierana od importu towarów na mocy przepisów ustawy o • 0% na surowce i capital goods

zarządzaniu celnym Wspólnoty Wschodnioafrykańskiej (EAC) • 10% na towary pośrednie,

(„ustawa”). • 25% na wyroby gotowe. CŁO

• Maszyny i środki produkcji (z wyłączeniem pojazdów silnikowych) • IDF 3,5 %

importowane przez licencjonowaną firmę do bezpośredniego i • RDF 2,5%

wyłącznego użytku w eksploracji, zagospodarowaniu i dystrybucji

ropy naftowej, gazu lub geotermii są zwolnione z cła

przywozowego.

• Zwolnione są również przedsiębiorstwa objęte ustawą o specjalnych

strefach ekonomicznych i strefach przetwórstwa eksportowego.

• Surowce wykorzystywane do produkcji towarów we Wspólnocie

Wschodnioafrykańskiej oraz do wywozu poza Wspólnotę

Wschodnioafrykańską są również zwolnione.