Page 6 - KENIA - podatki

P. 6

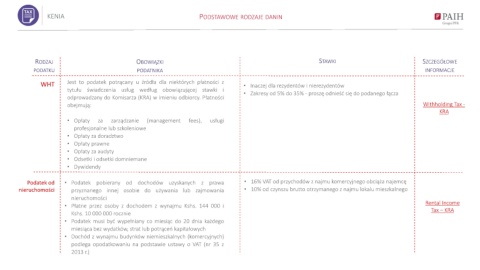

KENIA PODSTAWOWE RODZAJE DANIN

RODZAJ OBOWIĄZKI STAWKI SZCZEGÓŁOWE

PODATKU PODATNIKA INFORMACJE

WHT Jest to podatek potrącany u źródła dla niektórych płatności z • Inaczej dla rezydentów i nierezydentów

tytułu świadczenia usług według obowiązującej stawki i

• Zakresy od 5% do 35% - proszę odnieść się do podanego łącza

odprowadzany do Komisarza (KRA) w imieniu odbiorcy. Płatności

obejmują: Withholding Tax -

KRA

• Opłaty za zarządzanie (management fees), usługi

profesjonalne lub szkoleniowe

• Opłaty za doradztwo

• Opłaty prawne

• Opłaty za audyty

• Odsetki i odsetki domniemane

• Dywidendy

Podatek od • Podatek pobierany od dochodów uzyskanych z prawa • 16% VAT od przychodów z najmu komercyjnego obciąża najemcę

nieruchomości przyznanego innej osobie do używania lub zajmowania • 10% od czynszu brutto otrzymanego z najmu lokalu mieszkalnego

nieruchomości

Rental Income

• Płatne przez osoby z dochodem z wynajmu Kshs. 144 000 i

Tax – KRA

Kshs. 10 000 000 rocznie

• Podatek musi być wypełniany co miesiąc do 20 dnia każdego

miesiąca bez wydatków, strat lub potrąceń kapitałowych

• Dochód z wynajmu budynków niemieszkalnych (komercyjnych)

podlega opodatkowaniu na podstawie ustawy o VAT (nr 35 z

2013 r.)