Page 3 - MONGOLIA - podatki

P. 3

AKTUALIZACJA:

MONGOLIA 01.07.2020

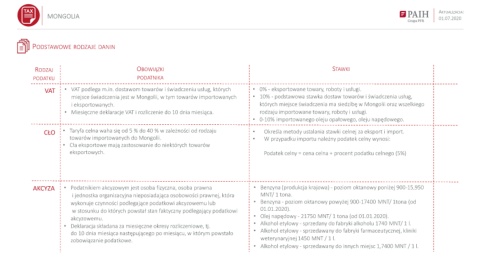

PODSTAWOWE RODZAJE DANIN

RODZAJ OBOWIĄZKI STAWKI

PODATKU PODATNIKA

VAT • VAT podlega m.in. dostawom towarów i świadczeniu usług, których • 0% - eksportowane towary, roboty i usługi.

miejsce świadczenia jest w Mongolii, w tym towarów importowanych • 10% - podstawowa stawka dostaw towarów i świadczenia usług,

i eksportowanych. których miejsce świadczenia ma siedzibę w Mongolii oraz wszelkiego

• Miesięczne deklaracje VAT i rozliczenie do 10 dnia miesiąca. rodzaju importowane towary, roboty i usługi.

• 0-10% importowanego oleju opałowego, oleju napędowego.

CŁO • Taryfa celna waha się od 5 % do 40 % w zależności od rodzaju • Określa metody ustalania stawki celnej za eksport i import.

towarów importowanych do Mongolii. • W przypadku importu należny podatek celny wynosi:

• Cła eksportowe mają zastosowanie do niektórych towarów

eksportowych. Podatek celny = cena celna + procent podatku celnego (5%)

AKCYZA • Podatnikiem akcyzowym jest osoba fizyczna, osoba prawna • Benzyna (produkcja krajowa) - poziom oktanowy poniżej 900-15,950

i jednostka organizacyjna nieposiadająca osobowości prawnej, która MNT/ 1 tona.

wykonuje czynności podlegające podatkowi akcyzowemu lub • Benzyna - poziom oktanowy powyżej 900-17400 MNT/ 1tona (od

w stosunku do których powstał stan faktyczny podlegający podatkowi 01.01.2020).

• Olej napędowy - 21750 MNT/ 1 tona (od 01.01.2020).

akcyzowemu.

• Alkohol etylowy - sprzedany do fabryki alkoholu 1740 MNT/ 1 l.

• Deklaracja składana za miesięczne okresy rozliczeniowe, tj.

do 10 dnia miesiąca następującego po miesiącu, w którym powstało • Alkohol etylowy - sprzedawany do fabryki farmaceutycznej, kliniki

zobowiązanie podatkowe. weterynaryjnej 1450 MNT / 1 l.

• Alkohol etylowy - sprzedawany do innych miejsc 1,7400 MNT / 1 l.