Page 5 - MONGOLIA - podatki

P. 5

AKTUALIZACJA:

MONGOLIA 01.07.2020

PODSTAWOWE RODZAJE DANIN

RODZAJ OBOWIĄZKI STAWKI

PODATKU PODATNIKA

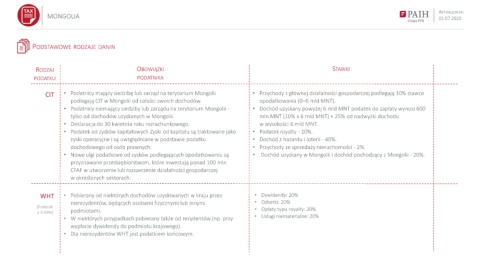

CIT • Podatnicy mający siedzibę lub zarząd na terytorium Mongolii • Przychody z głównej działalności gospodarczej podlegają 10% stawce

podlegają CIT w Mongolii od całości swoich dochodów. opodatkowania (0–6 mld MNT).

• Podatnicy niemający siedziby lub zarządu na terytorium Mongolii - • Dochód uzyskany powyżej 6 mld MNT podatek do zapłaty wynosi 600

tylko od dochodów uzyskanych w Mongolii. mln MNT (10% x 6 mld MNT) + 25% od nadwyżki dochodu

• Deklaracja do 30 kwietnia roku rozrachunkowego. w wysokości 6 mld MNT.

• Podatek od zysków kapitałowych Zyski od kapitału są traktowane jako • Podatek royalty - 10%.

zyski operacyjne i są uwzględniane w podstawie podatku • Dochód z hazardu i loterii - 40%.

dochodowego od osób prawnych. • Przychody ze sprzedaży nieruchomości - 2%.

• Nowe ulgi podatkowe od zysków podlegających opodatkowaniu są • Dochód uzyskany w Mongolii i dochód pochodzący z Mongolii - 20%.

przyznawane przedsiębiorstwom, które inwestują ponad 100 mln

CFAF w utworzenie lub rozszerzenie działalności gospodarczej

w określonych sektorach.

WHT • Pobierany od niektórych dochodów uzyskiwanych w kraju przez • Dywidendy: 20%

nierezydentów, będących osobami fizycznymi lub innymi • Odsetki: 20%

(Podatek • Opłaty typu royalty: 20%

u źródła) podmiotami.

• W niektórych przypadkach pobierany także od rezydentów (np. przy • Usługi niematerialne: 20%

wypłacie dywidendy do podmiotu krajowego).

• Dla nierezydentów WHT jest podatkiem końcowym.