Page 4 - NIEMCY - podatki

P. 4

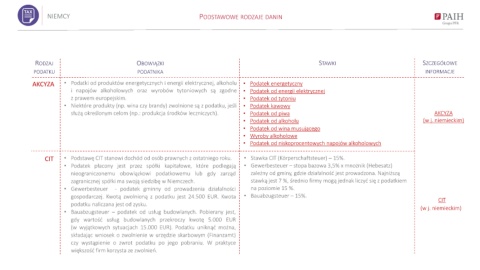

NIEMCY PODSTAWOWE RODZAJE DANIN

RODZAJ OBOWIĄZKI STAWKI SZCZEGÓŁOWE

PODATKU PODATNIKA INFORMACJE

AKCYZA • Podatki od produktów energetycznych i energii elektrycznej, alkoholu • Podatek energetyczny

i napojów alkoholowych oraz wyrobów tytoniowych są zgodne • Podatek od energii elektrycznej

z prawem europejskim. • Podatek od tytoniu

• Niektóre produkty (np. wina czy brandy) zwolnione są z podatku, jeśli • Podatek kawowy

służą określonym celom (np.: produkcja środków leczniczych). • Podatek od piwa AKCYZA

• Podatek od alkoholu (w j. niemieckim)

• Podatek od wina musującego

• Wyroby alkoholowe

• Podatek od niskoprocentowych napojów alkoholowych

CIT • Podstawę CIT stanowi dochód od osób prawnych z ostatniego roku. • Stawka CIT (Körperschaftsteuer) – 15%.

• Podatek płacony jest przez spółki kapitałowe, które podlegają • Gewerbesteuer – stopa bazowa 3,5% x mnożnik (Hebesatz)

nieograniczonemu obowiązkowi podatkowemu lub gdy zarząd zależny od gminy, gdzie działalność jest prowadzona. Najniższą

zagranicznej spółki ma swoją siedzibę w Niemczech. stawką jest 7 %, średnio firmy mogą jednak liczyć się z podatkiem

• Gewerbesteuer - podatek gminny od prowadzenia działalności na poziomie 15 %.

gospodarczej. Kwotą zwolnioną z podatku jest 24.500 EUR. Kwota • Bauabzugsteuer – 15%.

CIT

podatku naliczana jest od zysku.

(w j. niemieckim)

• Bauabzugsteuer – podatek od usług budowlanych. Pobierany jest,

gdy wartość usług budowlanych przekroczy kwotę 5.000 EUR

(w wyjątkowych sytuacjach 15.000 EUR). Podatku uniknąć można,

składając wniosek o zwolnienie w urzędzie skarbowym (Finanzamt)

czy wystąpienie o zwrot podatku po jego pobraniu. W praktyce

większość firm korzysta ze zwolnień.