Page 5 - NIEMCY - podatki

P. 5

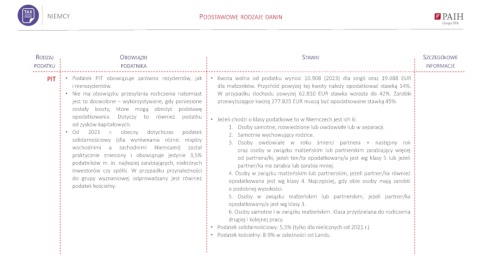

NIEMCY PODSTAWOWE RODZAJE DANIN

RODZAJ OBOWIĄZKI STAWKI SZCZEGÓŁOWE

PODATKU PODATNIKA INFORMACJE

PIT • Podatek PIT obowiązuje zarówno rezydentów, jak • Kwota wolna od podatku wynosi 10.908 (2023) dla singli oraz 19.488 EUR

i nierezydentów. dla małżonków. Przychód powyżej tej kwoty należy opodatkować stawką 14%.

• Nie ma obowiązku przesyłania rozliczenia natomiast W przypadku dochodu powyżej 62.810 EUR stawka wzrasta do 42%. Zarobki

jest to dozwolone – wykorzystywane, gdy poniesione przewyższające kwotę 277.825 EUR muszą być opodatkowane stawką 45%.

zostały koszty, które mogą obniżyć podstawę

opodatkowania. Dotyczy to również podatku

• Jeżeli chodzi o klasy podatkowe to w Niemczech jest ich 6:

od zysków kapitałowych.

1. Osoby samotne, rozwiedzione lub owdowiałe lub w separacji.

• Od 2021 r. obecny dotychczas podatek

2. Samotnie wychowujący rodzice.

solidarnościowy (dla wyrównania różnic między

3. Osoby owdowiałe w roku śmierci partnera + następny rok

wschodnimi a zachodnimi Niemcami) został

oraz osoby w związku małżeńskim lub partnerskim zarabiający więcej

praktycznie zniesiony i obowiązuje jedynie 3,5%

od partnera/ki, jeżeli ten/ta opodatkowany/a jest wg klasy 5 lub jeżeli

podatników m. in. najlepiej zarabiających, niektórych

partner/ka nie zarabia lub zarabia mniej.

inwestorów czy spółki. W przypadku przynależności

4. Osoby w związku małżeńskim lub partnerskim, jeżeli partner/ka również

do grupy wyznaniowej odprowadzany jest również

opodatkowana jest wg klasy 4. Najczęściej, gdy obie osoby mają zarobki

podatek kościelny.

o podobnej wysokości.

5. Osoby w związku małżeńskim lub partnerskim, jeżeli partner/ka

opodatkowany/a jest wg klasy 3.

6. Osoby samotne i w związku małżeńskim. Klasa przydzielana do rozliczenia

drugiej i kolejnej pracy.

• Podatek solidarnościowy: 5,5% (tylko dla nielicznych od 2021 r.)

• Podatek kościelny: 8-9% w zależności od Landu.