Page 5 - NORWEGIA - podatki

P. 5

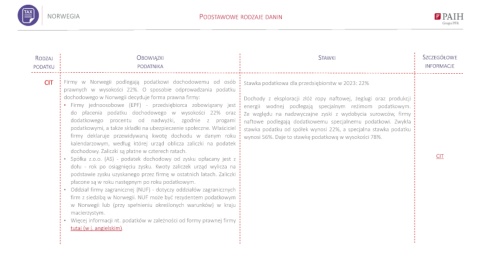

NORWEGIA PODSTAWOWE RODZAJE DANIN

RODZAJ OBOWIĄZKI STAWKI SZCZEGÓŁOWE

PODATKU PODATNIKA INFORMACJE

CIT Firmy w Norwegii podlegają podatkowi dochodowemu od osób Stawka podatkowa dla przedsiębiorstw w 2023: 22%

prawnych w wysokości 22%. O sposobie odprowadzania podatku

dochodowego w Norwegii decyduje forma prawna firmy: Dochody z eksploracji złóż ropy naftowej, żeglugi oraz produkcji

• Firmy jednoosobowe (EPF) - przedsiębiorca zobowiązany jest energii wodnej podlegają specjalnym reżimom podatkowym.

do płacenia podatku dochodowego w wysokości 22% oraz Ze względu na nadzwyczajne zyski z wydobycia surowców, firmy

dodatkowego procentu od nadwyżki, zgodnie z progami naftowe podlegają dodatkowemu specjalnemu podatkowi. Zwykła

podatkowymi, a także składki na ubezpieczenie społeczne. Właściciel stawka podatku od spółek wynosi 22%, a specjalna stawka podatku

firmy deklaruje przewidywaną kwotę dochodu w danym roku wynosi 56%. Daje to stawkę podatkową w wysokości 78%.

kalendarzowym, według której urząd oblicza zaliczki na podatek

dochodowy. Zaliczki są płatne w czterech ratach.

CIT

• Spółka z.o.o. (AS) - podatek dochodowy od zysku opłacany jest z

dołu - rok po osiągnięciu zysku. Kwoty zaliczek urząd wylicza na

podstawie zysku uzyskanego przez firmę w ostatnich latach. Zaliczki

płacone są w roku następnym po roku podatkowym.

• Oddział firmy zagranicznej (NUF) - dotyczy oddziałów zagranicznych

firm z siedzibą w Norwegii. NUF może być rezydentem podatkowym

w Norwegii lub (przy spełnieniu określonych warunków) w kraju

macierzystym.

• Więcej informacji nt. podatków w zależności od formy prawnej firmy

tutaj (w j. angielskim).