Page 6 - NORWEGIA - podatki

P. 6

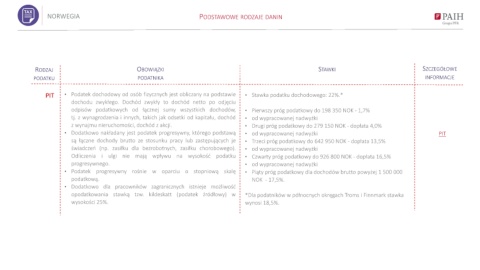

NORWEGIA PODSTAWOWE RODZAJE DANIN

RODZAJ OBOWIĄZKI STAWKI SZCZEGÓŁOWE

PODATKU PODATNIKA INFORMACJE

PIT • Podatek dochodowy od osób fizycznych jest obliczany na podstawie • Stawka podatku dochodowego: 22%.*

dochodu zwykłego. Dochód zwykły to dochód netto po odjęciu

odpisów podatkowych od łącznej sumy wszystkich dochodów, • Pierwszy próg podatkowy do 198 350 NOK - 1,7%

tj. z wynagrodzenia i innych, takich jak odsetki od kapitału, dochód • od wypracowanej nadwyżki

z wynajmu nieruchomości, dochód z akcji. • Drugi próg podatkowy do 279 150 NOK - dopłata 4,0%

• Dodatkowo nakładany jest podatek progresywny, którego podstawą • od wypracowanej nadwyżki PIT

są łączne dochody brutto ze stosunku pracy lub zastępujących je • Trzeci próg podatkowy do 642 950 NOK - dopłata 13,5%

świadczeń (np. zasiłku dla bezrobotnych, zasiłku chorobowego). • od wypracowanej nadwyżki

Odliczenia i ulgi nie mają wpływu na wysokość podatku • Czwarty próg podatkowy do 926 800 NOK - dopłata 16,5%

progresywnego. • od wypracowanej nadwyżki

• Podatek progresywny rośnie w oparciu o stopniową skalę • Piąty próg podatkowy dla dochodów brutto powyżej 1 500 000

podatkową. NOK - 17,5%.

• Dodatkowo dla pracowników zagranicznych istnieje możliwość

opodatkowania stawką tzw. kildeskatt (podatek źródłowy) w *Dla podatników w północnych okręgach Troms i Finnmark stawka

wysokości 25%. wynosi 18,5%.