Page 10 - RUMUNIA - podatki

P. 10

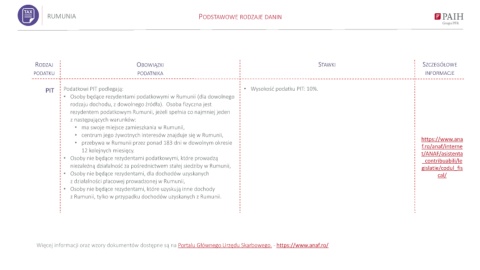

RUMUNIA PODSTAWOWE RODZAJE DANIN

RODZAJ OBOWIĄZKI STAWKI SZCZEGÓŁOWE

PODATKU PODATNIKA INFORMACJE

PIT Podatkowi PIT podlegają: • Wysokość podatku PIT: 10%.

• Osoby będące rezydentami podatkowymi w Rumunii (dla dowolnego

rodzaju dochodu, z dowolnego źródła). Osoba fizyczna jest

rezydentem podatkowym Rumunii, jeżeli spełnia co najmniej jeden

z następujących warunków:

• ma swoje miejsce zamieszkania w Rumunii,

• centrum jego żywotnych interesów znajduje się w Rumunii,

https://www.ana

• przebywa w Rumunii przez ponad 183 dni w dowolnym okresie

f.ro/anaf/interne

12 kolejnych miesięcy.

t/ANAF/asistenta

• Osoby nie będące rezydentami podatkowymi, które prowadzą

_contribuabili/le

niezależną działalność za pośrednictwem stałej siedziby w Rumunii, gislatie/codul_fis

• Osoby nie będące rezydentami, dla dochodów uzyskanych cal/

z działalności płacowej prowadzonej w Rumunii,

• Osoby nie będące rezydentami, które uzyskują inne dochody

z Rumunii, tylko w przypadku dochodów uzyskanych z Rumunii.

Więcej informacji oraz wzory dokumentów dostępne są na Portalu Głównego Urzędu Skarbowego. - https://www.anaf.ro/