Page 7 - RUMUNIA - podatki

P. 7

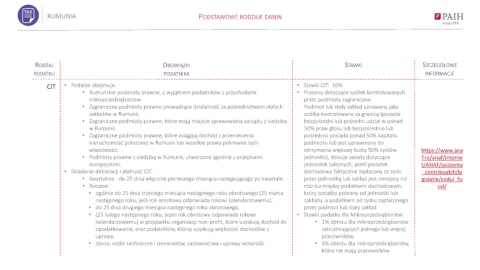

RUMUNIA PODSTAWOWE RODZAJE DANIN

RODZAJ OBOWIĄZKI STAWKI SZCZEGÓŁOWE

PODATKU PODATNIKA INFORMACJE

CIT • Podatek obejmuje: • Stawki CIT: 16%.

• Rumuńskie podmioty prawne, z wyjątkiem podatników z przychodami • Przepisy dotyczące spółek kontrolowanych

mikroprzedsiębiorstw. przez podmioty zagraniczne:

• Zagraniczne podmioty prawne prowadzące działalność za pośrednictwem stałych Podmiot lub stały zakład uznawany jako

zakładów w Rumunii. spółka kontrolowana za granicą (posiada

• Zagraniczne podmioty prawne, które mają miejsce sprawowania zarządu z siedziba bezpośredni lub pośredni udział w ponad

w Rumunii. 50% praw głosu lub bezpośrednio lub

• Zagraniczne podmioty prawne, które osiągają dochód z przeniesienia pośrednio posiada ponad 50% kapitału

nieruchomość położonej w Rumunii lub wszelkie prawa pokrewne tych podmiotu lub jest uprawniony do

właściwości. otrzymania większej liczby 50% zysków https://www.ana

• Podmioty prawne z siedzibą w Rumunii, utworzone zgodnie z przepisami jednostki), stosuje zasady dotyczące f.ro/anaf/interne

europejskimi. jednostek zależnych, jeżeli podatek t/ANAF/asistenta

• Składanie deklaracji i płatność CIT: dochodowy faktycznie zapłacony za zyski _contribuabili/le

• Kwartalnie - do 25 dnia włącznie pierwszego miesiąca następującego po kwartale. przez jednostkę lub zakład jest mniejszy niż gislatie/codul_fis

• Rocznie: różnica między podatkiem dochodowym, cal/

• ogólnie do 25 dnia trzeciego miesiąca następnego roku obrotowego (25 marca który zostałby pobrany od jednostki lub

następnego roku, jeśli rok obrotowy odpowiada rokowi kalendarzowemu), zakładu, a podatkiem od zysku zapłaconego

• do 25 dnia drugiego miesiąca następnego roku obrotowego, przez podmiot lub stały zakład.

• (25 lutego następnego roku, jeżeli rok obrotowy odpowiada rokowi • Stawki podatku dla Mikroprzedsiębiorstw:

kalendarzowemu) w przypadku organizacji non-profit, które uzyskują dochód do • 1% obrotu dla mikroprzedsiębiorstw

opodatkowania, oraz podatników, którzy uzyskują większość dochodów z zatrudniających jednego lub więcej

uprawy, pracowników,

• zboża, roślin techniczne i ziemniaków, sadownictwa i uprawy winorośli. • 3% obrotu dla mikroprzedsiębiorstw,

które nie mają pracowników.