Page 3 - RUMUNIA - podatki

P. 3

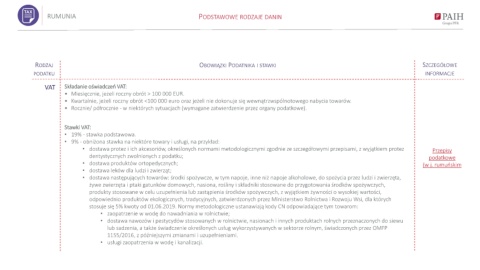

RUMUNIA PODSTAWOWE RODZAJE DANIN

RODZAJ OBOWIĄZKI PODATNIKA I STAWKI SZCZEGÓŁOWE

PODATKU INFORMACJE

VAT Składanie oświadczeń VAT:

• Miesięcznie, jeżeli roczny obrót > 100 000 EUR.

• Kwartalnie, jeżeli roczny obrót <100 000 euro oraz jeżeli nie dokonuje się wewnątrzwspólnotowego nabycia towarów.

• Rocznie/ półrocznie - w niektórych sytuacjach (wymagane zatwierdzenie przez organy podatkowe).

Stawki VAT:

• 19% - stawka podstawowa.

• 9% - obniżona stawka na niektóre towary i usługi, na przykład:

• dostawa protez i ich akcesoriów, określonych normami metodologicznymi zgodnie ze szczegółowymi przepisami, z wyjątkiem protez Przepisy

dentystycznych zwolnionych z podatku; podatkowe

• dostawa produktów ortopedycznych; (w j. rumuńskim

• dostawa leków dla ludzi i zwierząt;

• dostawa następujących towarów: środki spożywcze, w tym napoje, inne niż napoje alkoholowe, do spożycia przez ludzi i zwierzęta,

żywe zwierzęta i ptaki gatunków domowych, nasiona, rośliny i składniki stosowane do przygotowania środków spożywczych,

produkty stosowane w celu uzupełnienia lub zastąpienia środków spożywczych, z wyjątkiem żywności o wysokiej wartości,

odpowiednio produktów ekologicznych, tradycyjnych, zatwierdzonych przez Ministerstwo Rolnictwa i Rozwoju Wsi, dla których

stosuje się 5% kwoty od 01.06.2019. Normy metodologiczne ustanawiają kody CN odpowiadające tym towarom:

• zaopatrzenie w wodę do nawadniania w rolnictwie;

• dostawa nawozów i pestycydów stosowanych w rolnictwie, nasionach i innych produktach rolnych przeznaczonych do siewu

lub sadzenia, a także świadczenie określonych usług wykorzystywanych w sektorze rolnym, świadczonych przez OMFP

1155/2016, z późniejszymi zmianami i uzupełnieniami.

• usługi zaopatrzenia w wodę i kanalizacji.