Page 5 - SENEGAL - podatki

P. 5

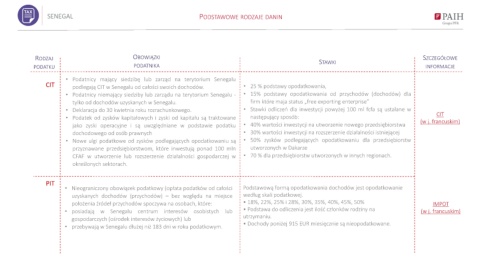

SENEGAL PODSTAWOWE RODZAJE DANIN

RODZAJ OBOWIĄZKI SZCZEGÓŁOWE

STAWKI

PODATKU PODATNIKA INFORMACJE

• Podatnicy mający siedzibę lub zarząd na terytorium Senegalu

CIT podlegają CIT w Senegalu od całości swoich dochodów. • 25 % podstawy opodatkowania,

• Podatnicy niemający siedziby lub zarządu na terytorium Senegalu - • 15% podstawy opodatkowania od przychodów (dochodów) dla

tylko od dochodów uzyskanych w Senegalu. firm które maja status „free exporting enterprise”

• Deklaracja do 30 kwietnia roku rozrachunkowego. • Stawki odliczeń dla inwestycji powyżej 100 ml fcfa są ustalane w

CIT

• Podatek od zysków kapitałowych i zyski od kapitału są traktowane następujący sposób: (w j. francuskim)

jako zyski operacyjne i są uwzględniane w podstawie podatku • 40% wartości inwestycji na utworzenie nowego przedsiębiorstwa

dochodowego od osób prawnych • 30% wartości inwestycji na rozszerzenie działalności istniejącej

• Nowe ulgi podatkowe od zysków podlegających opodatkowaniu są • 50% zysków podlegających opodatkowaniu dla przedsiębiorstw

przyznawane przedsiębiorstwom, które inwestują ponad 100 mln utworzonych w Dakarze

CFAF w utworzenie lub rozszerzenie działalności gospodarczej w • 70 % dla przedsiębiorstw utworzonych w innych regionach.

określonych sektorach.

PIT

• Nieograniczony obowiązek podatkowy (opłata podatków od całości Podstawową formą opodatkowania dochodów jest opodatkowanie

uzyskanych dochodów (przychodów) – bez względu na miejsce według skali podatkowej.

położenia źródeł przychodów spoczywa na osobach, które: • 18%, 22%, 25% i 28%, 30%, 35%, 40%, 45%, 50% IMPOT

• Podstawa do odliczenia jest ilość członków rodziny na

• posiadają w Senegalu centrum interesów osobistych lub (w j. francuskim)

utrzymaniu.

gospodarczych (ośrodek interesów życiowych) lub

• Dochody poniżej 915 EUR miesięcznie są nieopodatkowane.

• przebywają w Senegalu dłużej niż 183 dni w roku podatkowym.