Page 6 - SENEGAL - podatki

P. 6

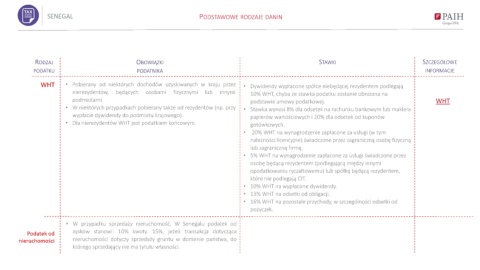

SENEGAL PODSTAWOWE RODZAJE DANIN

RODZAJ OBOWIĄZKI STAWKI SZCZEGÓŁOWE

PODATKU PODATNIKA INFORMACJE

WHT • Pobierany od niektórych dochodów uzyskiwanych w kraju przez • Dywidendy wypłacone spółce niebędącej rezydentem podlegają

nierezydentów, będących osobami fizycznymi lub innymi 10% WHT, chyba że stawka podatku zostanie obniżona na

podmiotami. podstawie umowy podatkowej. WHT

• W niektórych przypadkach pobierany także od rezydentów (np. przy • Stawka wynosi 8% dla odsetek na rachunku bankowym lub maklera

wypłacie dywidendy do podmiotu krajowego). papierów wartościowych i 20% dla odsetek od kuponów

• Dla nierezydentów WHT jest podatkiem końcowym. gotówkowych.

• 20% WHT na wynagrodzenie zapłacone za usługi (w tym

należności licencyjne) świadczone przez zagraniczną osobę fizyczną

lub zagraniczną firmę.

• 5% WHT na wynagrodzenie zapłacone za usługi świadczone przez

osobę będącą rezydentem (podlegającą między innymi

opodatkowaniu ryczałtowemu) lub spółkę będącą rezydentem,

które nie podlegają CIT.

• 10% WHT na wypłacone dywidendy.

• 13% WHT na odsetki od obligacji.

• 16% WHT na pozostałe przychody, w szczególności odsetki od

pożyczek.

• W przypadku sprzedaży nieruchomość, W Senegalu podatek od

Podatek od zysków stanowi: 10% kwoty. 15%, jeżeli transakcja dotycząca

nieruchomości nieruchomości dotyczy sprzedaży gruntu w domenie państwa, do

którego sprzedający nie ma tytułu własności.