Page 5 - SERBIA - podatki

P. 5

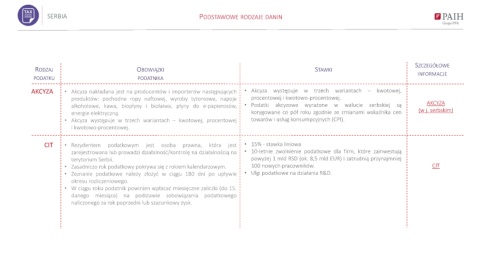

SERBIA PODSTAWOWE RODZAJE DANIN

SZCZEGÓŁOWE

RODZAJ OBOWIĄZKI STAWKI

INFORMACJE

PODATKU PODATNIKA

AKCYZA • Akcyza nakładana jest na producentów i importerów następujących • Akcyza występuje w trzech wariantach – kwotowej,

produktów: pochodne ropy naftowej, wyroby tytoniowe, napoje procentowej i kwotowo-procentowej.

alkoholowe, kawa, biopłyny i biolaiwa, płyny do e-papierosów, • Podatki akcyzowe wyrażone w walucie serbskiej są AKCYZA

energie elektryczną. korygowane co pół roku zgodnie ze zmianami wskaźnika cen (w j. serbskim)

• Akcyza występuje w trzech wariantach – kwotowej, procentowej towarów i usług konsumpcyjnych (CPI).

i kwotowo-procentowej.

CIT • Rezydentem podatkowym jest osoba prawna, która jest • 15% - stawka liniowa

zarejestrowana lub prowadzi działalność/kontrolę na działalnością na • 10-letnie zwolnienie podatkowe dla firm, które zainwestują

terytorium Serbii. powyżej 1 mld RSD (ok. 8,5 mld EUR) i zatrudnią przynajmniej

• Zasadniczo rok podatkowy pokrywa się z rokiem kalendarzowym. 100 nowych pracowników. CIT

• Zeznanie podatkowe należy złożyć w ciągu 180 dni po upływie • Ulgi podatkowe na działania R&D.

okresu rozliczeniowego.

• W ciągu roku podatnik powinien wpłacać miesięczne zaliczki (do 15.

danego miesiąca) na podstawie zobowiązania podatkowego

naliczonego za rok poprzedni lub szacunkowy zysk.