Page 6 - SERBIA - podatki

P. 6

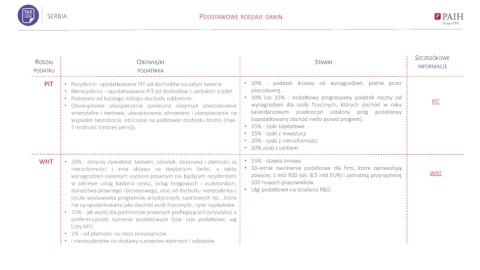

SERBIA PODSTAWOWE RODZAJE DANIN

SZCZEGÓŁOWE

RODZAJ OBOWIĄZKI STAWKI

INFORMACJE

PODATKU PODATNIKA

PIT • Rezydenci– opodatkowanie PIT od dochodów na całym świecie. • 10% - podatek liniowy od wynagrodzeń, płatne przez

• Nierezydenci – opodatkowanie PIT od dochodów z serbskich źródeł. pracodawcę.

• Pobierany od każdego rodzaju dochodu oddzielnie. • 10% lub 15% - dodatkowy progresywny podatek roczny od PIT

• Obowiązkowe ubezpieczenie społeczne obejmuje ubezpieczenie wynagrodzeń dla osób fizycznych, których dochód w roku

emerytalne i rentowe, ubezpieczenie zdrowotne i ubezpieczenie na kalendarzowym przekroczył ustalony próg podatkowy

wypadek bezrobocia, obliczane na podstawie dochodu brutto (max. (opodatkowany dochód netto ponad progiem).

5-krotność średniej pensji). • 15% - zyski kapitałowe

• 15% - zyski z inwestycji

• 20% - zyski z nieruchomości

• 20% zyski z tantiem

WHT • 20% - dotyczy dywidend, tantiem, odsetek, dzierżawy i płatności za • 15% - stawka liniowa

nieruchomości i inne aktywa na terytorium Serbii, a także • 10-letnie zwolnienie podatkowe dla firm, które zainwestują

wynagrodzeń należnym osobom prawnym nie będącym rezydentami powyżej 1 mld RSD (ok. 8,5 mld EUR) i zatrudnią przynajmniej WHT

w zakresie usług badania rynku, usług księgowych i audytorskich, 100 nowych pracowników.

doradztwa prawnego i biznesowego, oraz od dochodu nierezydenta z • Ulgi podatkowe na działania R&D.

tytułu wystawiania programów artystycznych, sportowych itp. , które

nie są opodatkowane jako dochód osób fizycznych.; zyski kapitałowe

• 25% - jak wyżej dla podmiotów prawnych podlegających jurysdykcji o

preferencyjnym systemie podatkowych (tzw. raje podatkowe, wg

Listy MF)

• 1% - od płatności na rzecz mieszkańców

• i nierezydentów na dostawy surowców wtórnych i odpadów