Page 2 - TAJLANDIA - podatki

P. 2

AKTUALIZACJA:

TAJLANDIA

LIPIEC 2021

CHARAKTERYSTYKA SYSTEMU PODATKOWEGO

Administracja podatkowa w Tajlandii leży w kompetencji trzech rodzajów organów:

Revenue Department/Ministerstwo Finansów (CIT, PIT, VAT, podatek dochodowy od ropy naftowej, inne opłaty skarbowe)

• Customs Department/ Ministerstwo Finansów (opłaty celne)

• Excise Department/ Ministerstwo Finansów (akcyza)

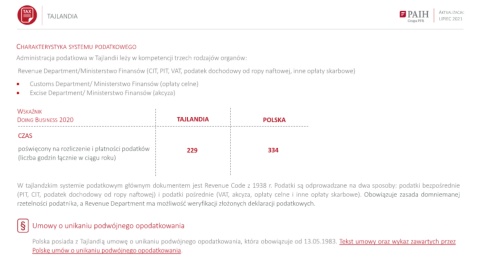

WSKAŹNIK

DOING BUSINESS 2020 TAJLANDIA POLSKA

CZAS

poświęcony na rozliczenie i płatności podatków 229 334

(liczba godzin łącznie w ciągu roku)

W tajlandzkim systemie podatkowym głównym dokumentem jest Revenue Code z 1938 r. Podatki są odprowadzane na dwa sposoby: podatki bezpośrednie

(PIT, CIT, podatek dochodowy od ropy naftowej) i podatki pośrednie (VAT, akcyza, opłaty celne i inne opłaty skarbowe). Obowiązuje zasada domniemanej

rzetelności podatnika, a Revenue Department ma możliwość weryfikacji złożonych deklaracji podatkowych.

Umowy o unikaniu podwójnego opodatkowania

Polska posiada z Tajlandią umowę o unikaniu podwójnego opodatkowania, która obowiązuje od 13.05.1983. Tekst umowy oraz wykaz zawartych przez

Polskę umów o unikaniu podwójnego opodatkowania.