Page 6 - TAJLANDIA - podatki

P. 6

AKTUALIZACJA:

TAJLANDIA

LIPIEC 2021

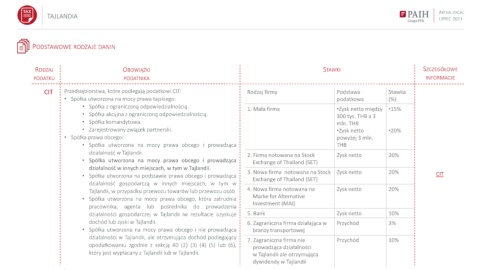

PODSTAWOWE RODZAJE DANIN

RODZAJ OBOWIĄZKI STAWKI SZCZEGÓŁOWE

PODATKU PODATNIKA INFORMACJE

CIT Przedsiębiorstwa, które podlegają podatkowi CIT: Rodzaj firmy Podstawa Stawka

• Spółka utworzona na mocy prawa tajskiego: podatkowa (%)

• Spółka z ograniczoną odpowiedzialnością.

1. Mała firma •Zysk netto między •15%

• Spółka akcyjna z ograniczoną odpowiedzialnością. 300 tys. THB a 3

• Spółka komandytowa. mln. THB

• Zarejestrowany związek partnerski. •Zysk netto •20%

• Spółka prawa obcego: powyżej 3 mln.

• Spółka utworzona na mocy prawa obcego i prowadząca THB

działalność w Tajlandii.

2. Firma notowana na Stock Zysk netto 20%

• Spółka utworzona na mocy prawa obcego i prowadząca Exchange of Thailand (SET)

działalność w innych miejscach, w tym w Tajlandii.

3. Nowa firma notowana na Stock Zysk netto 20%

• Spółka utworzona na podstawie prawa obcego i prowadząca CIT

Exchange of Thailand (SET)

działalność gospodarczą w innych miejscach, w tym w

Tajlandii, w przypadku przewozu towarów lub przewozu osób 4. Nowa firma notowana na Zysk netto 20%

Marke for Alternative

• Spółka utworzona na mocy prawa obcego, która zatrudnia

Investment (MAI)

pracownika, agenta lub pośrednika do prowadzenia

działalności gospodarczej w Tajlandii iw rezultacie uzyskuje 5. Bank Zysk netto 10%

dochód lub zyski w Tajlandii. 6. Zagraniczna firma działająca w Przychód 3%

• Spółka utworzona na mocy prawa obcego i nie prowadząca branży transportowej

działalności w Tajlandii, ale otrzymująca dochód podlegający

7. Zagraniczna firma nie Przychód 10%

opodatkowaniu zgodnie z sekcją 40 (2) (3) (4) (5) lub (6),

prowadząca działalności

który jest wypłacany z Tajlandii lub w Tajlandii. w Tajlandii ale otrzymująca

dywidendy w Tajlandii

.