Page 3 - WĘGRY - podatki

P. 3

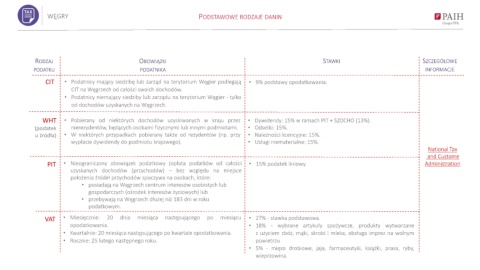

WĘGRY PODSTAWOWE RODZAJE DANIN

RODZAJ OBOWIĄZKI STAWKI SZCZEGÓŁOWE

PODATKU PODATNIKA INFORMACJE

CIT • Podatnicy mający siedzibę lub zarząd na terytorium Węgier podlegają • 9% podstawy opodatkowania.

CIT na Węgrzech od całości swoich dochodów.

• Podatnicy niemający siedziby lub zarządu na terytorium Węgier - tylko

od dochodów uzyskanych na Węgrzech.

WHT • Pobierany od niektórych dochodów uzyskiwanych w kraju przez • Dywidendy: 15% w ramach PIT + SZOCHO (13%).

(podatek nierezydentów, będących osobami fizycznymi lub innymi podmiotami. • Odsetki: 15%.

u źródła) • W niektórych przypadkach pobierany także od rezydentów (np. przy • Należności licencyjne: 15%.

wypłacie dywidendy do podmiotu krajowego). • Usługi niematerialne: 15%.

National Tax

and Custome

PIT • Nieograniczony obowiązek podatkowy (opłata podatków od całości • 15% podatek liniowy. Administration

uzyskanych dochodów (przychodów) – bez względu na miejsce

położenia źródeł przychodów spoczywa na osobach, które:

• posiadają na Węgrzech centrum interesów osobistych lub

gospodarczych (ośrodek interesów życiowych) lub

• przebywają na Węgrzech dłużej niż 183 dni w roku

podatkowym.

VAT • Miesięcznie: 20 dnia miesiąca następującego po miesiącu • 27% - stawka podstawowa.

opodatkowania. • 18% - wybrane artykuły spożywcze, produkty wytwarzane

• Kwartalnie: 20 miesiąca następującego po kwartale opodatkowania. z użyciem zbóż, mąki, skrobi i mleka, obsługa imprez na wolnym

• Rocznie: 25 lutego następnego roku. powietrzu

• 5% - mięso drobiowe, jaja, farmaceutyki, książki, prasa, ryby,

wieprzowina.