Page 4 - WĘGRY - podatki

P. 4

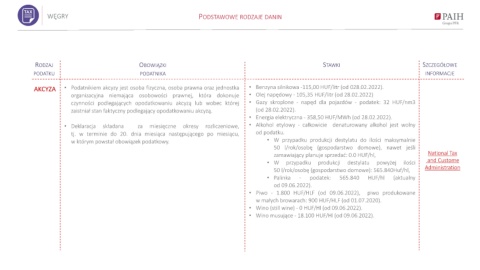

WĘGRY PODSTAWOWE RODZAJE DANIN

RODZAJ OBOWIĄZKI STAWKI SZCZEGÓŁOWE

PODATKU PODATNIKA INFORMACJE

AKCYZA • Podatnikiem akcyzy jest osoba fizyczna, osoba prawna oraz jednostka • Benzyna silnikowa -115,00 HUF/litr (od 028.02.2022).

organizacyjna niemająca osobowości prawnej, która dokonuje • Olej napędowy - 105,35 HUF/litr (od 28.02.2022)

czynności podlegających opodatkowaniu akcyzą lub wobec której • Gazy skroplone - napęd dla pojazdów - podatek: 32 HUF/nm3

zaistniał stan faktyczny podlegający opodatkowaniu akcyzą. (od 28.02.2022).

• Energia elektryczna - 358,50 HUF/MWh (od 28.02.2022).

• Deklaracja składana za miesięczne okresy rozliczeniowe, • Alkohol etylowy - całkowicie denaturowany alkohol jest wolny

tj. w terminie do 20. dnia miesiąca następującego po miesiącu, od podatku.

w którym powstał obowiązek podatkowy. • W przypadku produkcji destylatu do ilości maksymalnie

50 l/rok/osobę (gospodarstwo domowe), nawet jeśli

zamawiający planuje sprzedać: 0.0 HUF/hl, National Tax

and Custome

• W przypadku produkcji destylatu powyżej ilości

Administration

50 l/rok/osobę (gospodarstwo domowe): 565.840Huf/hl,

• Palinka - podatek: 565.840 HUF/hl (aktualny

od 09.06.2022).

• Piwo - 1.800 HUF/HLF (od 09.06.2022), piwo produkowane

w małych browarach: 900 HUF/HLF (od 01.07.2020).

• Wino (still wine) - 0 HUF/Hl (od 09.06.2022).

• Wino musujące - 18.100 HUF/Hl (od 09.06.2022).