Page 5 - WIETNAM - podatki

P. 5

AKTUALIZACJA:

WIETNAM

LIPIEC 2021

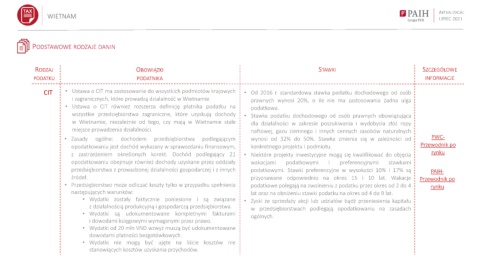

PODSTAWOWE RODZAJE DANIN

RODZAJ OBOWIĄZKI STAWKI SZCZEGÓŁOWE

PODATKU PODATNIKA INFORMACJE

CIT • Ustawa o CIT ma zastosowanie do wszystkich podmiotów krajowych • Od 2016 r. standardowa stawka podatku dochodowego od osób

i zagranicznych, które prowadzą działalność w Wietnamie. prawnych wynosi 20%, o ile nie ma zastosowania żadna ulga

• Ustawa o CIT również rozszerza definicję płatnika podatku na podatkowa.

wszystkie przedsiębiorstwa zagraniczne, które uzyskują dochody • Stawka podatku dochodowego od osób prawnych obowiązująca

w Wietnamie, niezależnie od tego, czy mają w Wietnamie stałe dla działalności w zakresie poszukiwania i wydobycia złóż ropy

miejsce prowadzenia działalności. naftowej, gazu ziemnego i innych cennych zasobów naturalnych

• Zasady ogólne: dochodem przedsiębiorstwa podlegającym wynosi od 32% do 50%. Stawka zmienia się w zależności od PWC-

opodatkowaniu jest dochód wykazany w sprawozdaniu finansowym, konkretnego projektu i podmiotu. Przewodnik po

z zastrzeżeniem określonych korekt. Dochód podlegający 21 • Niektóre projekty inwestycyjne mogą się kwalifikować do objęcia rynku

opodatkowaniu obejmuje również dochody uzyskane przez oddziały wakacjami podatkowymi i preferencyjnymi stawkami

przedsiębiorstwa z prowadzonej działalności gospodarczej i z innych podatkowymi. Stawki preferencyjne w wysokości 10% i 17% są PAIH-

źródeł. przyznawane odpowiednio na okres 15 i 10 lat. Wakacje Przewodnik po

• Przedsiębiorstwo może odliczać koszty tylko w przypadku spełnienia podatkowe polegają na zwolnieniu z podatku przez okres od 2 do 4 rynku

następujących warunków: lat oraz na obniżeniu stawki podatku na okres od 4 do 9 lat.

• Wydatki zostały faktycznie poniesione i są związane • Zyski ze sprzedaży akcji lub udziałów bądź przeniesienia kapitału

z działalnością produkcyjną i gospodarczą przedsiębiorstwa. w przedsiębiorstwach podlegają opodatkowaniu na zasadach

• Wydatki są udokumentowane kompletnymi fakturami

ogólnych.

i dowodami księgowymi wymaganymi przez prawo.

• Wydatki od 20 mln VND wzwyż muszą być udokumentowane

dowodami płatności bezgotówkowych.

• Wydatki nie mogą być ujęte na liście kosztów nie

stanowiących kosztów uzyskania przychodów.