Page 6 - WIETNAM - podatki

P. 6

AKTUALIZACJA:

WIETNAM

LIPIEC 2021

PODSTAWOWE RODZAJE DANIN

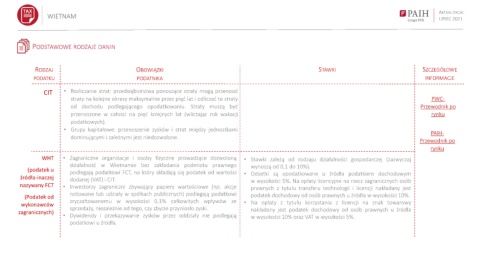

RODZAJ OBOWIĄZKI STAWKI SZCZEGÓŁOWE

PODATKU PODATNIKA INFORMACJE

CIT • Rozliczanie strat: przedsiębiorstwa ponoszące straty mogą przenosić

straty na kolejne okresy maksymalnie przez pięć lat i odliczać te straty PWC-

od dochodu podlegającego opodatkowaniu. Straty muszą być Przewodnik po

przenoszone w całości na pięć kolejnych lat (wliczając rok wakacji rynku

podatkowych).

• Grupy kapitałowe: przenoszenie zysków i strat między jednostkami

PAIH-

dominującymi i zależnymi jest niedozwolone.

Przewodnik po

rynku

WHT • Zagraniczne organizacje i osoby fizyczne prowadzące dozwoloną • Stawki zależą od rodzaju działalności gospodarczej (zazwyczaj

działalność w Wietnamie bez zakładania podmiotu prawnego wynoszą od 0,1 do 10%).

(podatek u

podlegają podatkowi FCT, na który składają się podatek od wartości • Odsetki są opodatkowane u źródła podatkiem dochodowym

źródła-inaczej dodanej (VAT) i CIT. w wysokości 5%. Na opłaty licencyjne na rzecz zagranicznych osób

nazywany FCT • Inwestorzy zagraniczni zbywający papiery wartościowe (np. akcje prawnych z tytułu transferu technologii i licencji nakładany jest

notowane lub udziały w spółkach publicznych) podlegają podatkowi podatek dochodowy od osób prawnych u źródła w wysokości 10%.

(Podatek od

zryczałtowanemu w wysokości 0,1% całkowitych wpływów ze • Na opłaty z tytułu korzystania z licencji na znak towarowy

wykonawców

sprzedaży, niezależnie od tego, czy zbycie przyniosło zyski. nakładany jest podatek dochodowy od osób prawnych u źródła

zagranicznych)

• Dywidendy i przekazywanie zysków przez oddziały nie podlegają w wysokości 10% oraz VAT w wysokości 5%.

podatkowi u źródła.