Page 3 - WYBRZEŻE KOŚCI SŁONIOWEJ - podatki

P. 3

AKTUALIZACJA:

WYBRZEŻE KOŚCI SŁONIOWEJ 01.07.2020

PODSTAWOWE RODZAJE DANIN

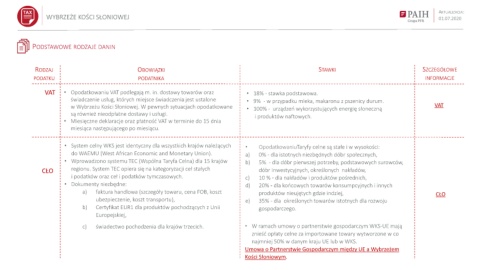

RODZAJ OBOWIĄZKI STAWKI SZCZEGÓŁOWE

PODATKU PODATNIKA INFORMACJE

VAT • Opodatkowaniu VAT podlegają m. in. dostawy towarów oraz • 18% - stawka podstawowa.

świadczenie usług, których miejsce świadczenia jest ustalone • 9% - w przypadku mleka, makaronu z pszenicy durum.

w Wybrzeżu Kości Słoniowej. W pewnych sytuacjach opodatkowane • 100% - urządzeń wykorzystujących energię słoneczną VAT

są również nieodpłatne dostawy i usługi.

i produktów naftowych.

• Miesięczne deklaracje oraz płatność VAT w terminie do 15 dnia

miesiąca następującego po miesiącu.

• System celny WKS jest identyczny dla wszystkich krajów należących • OpodatkowaniuTaryfy celne są stałe i w wysokości:

do WAEMU (West African Economic and Monetary Union). a) 0% - dla istotnych niezbędnych dóbr społecznych,

• Wprowadzono systemu TEC (Wspólna Taryfa Celna) dla 15 krajów b) 5% - dla dóbr pierwszej potrzeby, podstawowych surowców,

CŁO regionu. System TEC opiera się na kategoryzacji ceł stałych dóbr inwestycyjnych, określonych nakładów,

i podatków oraz ceł i podatków tymczasowych. c) 10 % - dla nakładów i produktów pośrednich,

• Dokumenty niezbędne: d) 20% - dla końcowych towarów konsumpcyjnych i innych

a) faktura handlowa (szczegóły towaru, cena FOB, koszt produktów nieujętych gdzie indziej, CŁO

ubezpieczenie, koszt transportu), e) 35% - dla określonych towarów istotnych dla rozwoju

b) Certyfikat EUR1 dla produktów pochodzących z Unii gospodarczego.

Europejskiej,

c) świadectwo pochodzenia dla krajów trzecich. • W ramach umowy o partnerstwie gospodarczym WKS-UE mają

znieść opłaty celne za importowane towary wytworzone w co

najmniej 50% w danym kraju UE lub w WKS.

Umowa o Partnerstwie Gospodarczym między UE a Wybrzeżem

Kości Słoniowym.