Page 5 - WYBRZEŻE KOŚCI SŁONIOWEJ - podatki

P. 5

AKTUALIZACJA:

WYBRZEŻE KOŚCI SŁONIOWEJ 01.07.2020

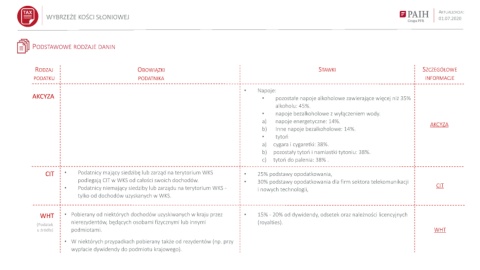

PODSTAWOWE RODZAJE DANIN

RODZAJ OBOWIĄZKI STAWKI SZCZEGÓŁOWE

PODATKU PODATNIKA INFORMACJE

• Napoje:

AKCYZA • pozostałe napoje alkoholowe zawierające więcej niż 35%

alkoholu: 45%.

• napoje bezalkoholowe z wyłączeniem wody.

a) napoje energetyczne: 14%.

AKCYZA

b) Inne napoje bezalkoholowe: 14%.

• tytoń

a) cygara i cygaretki: 38%.

b) pozostały tytoń i namiastki tytoniu: 38%.

c) tytoń do palenia: 38% .

CIT • Podatnicy mający siedzibę lub zarząd na terytorium WKS • 25% podstawy opodatkowania,

podlegają CIT w WKS od całości swoich dochodów. • 30% podstawy opodatkowania dla firm sektora telekomunikacji

• Podatnicy niemający siedziby lub zarządu na terytorium WKS - i nowych technologii, CIT

tylko od dochodów uzyskanych w WKS.

WHT • Pobierany od niektórych dochodów uzyskiwanych w kraju przez • 15% - 20% od dywidendy, odsetek oraz należności licencyjnych

nierezydentów, będących osobami fizycznymi lub innymi (royalties).

(Podatek

u źródła) podmiotami. WHT

• W niektórych przypadkach pobierany także od rezydentów (np. przy

wypłacie dywidendy do podmiotu krajowego).