Page 5 - NIGERIA - podatki

P. 5

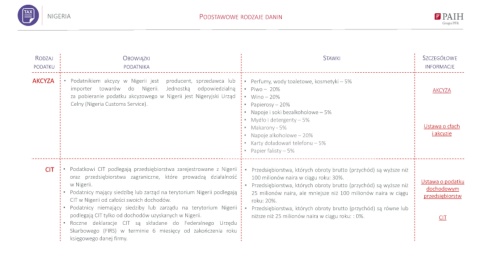

NIGERIA PODSTAWOWE RODZAJE DANIN

RODZAJ OBOWIĄZKI STAWKI SZCZEGÓŁOWE

PODATKU PODATNIKA INFORMACJE

AKCYZA • Podatnikiem akcyzy w Nigerii jest producent, sprzedawca lub • Perfumy, wody toaletowe, kosmetyki – 5%

importer towarów do Nigerii. Jednostką odpowiedzialną • Piwo – 20% AKCYZA

za pobieranie podatku akcyzowego w Nigerii jest Nigeryjski Urząd • Wino – 20%

Celny (Nigeria Customs Service). • Papierosy – 20%

• Napoje i soki bezalkoholowe – 5%

• Mydło i detergenty – 5%

• Makarony - 5% Ustawa o cłach

• Napoje alkoholowe – 20% i akcyzie

• Karty doładowań telefonu – 5%

• Papier falisty – 5%

CIT • Podatkowi CIT podlegają przedsiębiorstwa zarejestrowane z Nigerii • Przedsiębiorstwa, których obroty brutto (przychód) są wyższe niż

oraz przedsiębiorstwa zagraniczne, które prowadzą działalność 100 milionów naira w ciągu roku: 30%.

w Nigerii. • Przedsiębiorstwa, których obroty brutto (przychód) są wyższe niż Ustawa o podatku

dochodowym

• Podatnicy mający siedzibę lub zarząd na terytorium Nigerii podlegają 25 milionów naira, ale mniejsze niż 100 milionów naira w ciągu przedsiębiorstw

CIT w Nigerii od całości swoich dochodów. roku: 20%.

• Podatnicy niemający siedziby lub zarządu na terytorium Nigerii • Przedsiębiorstwa, których obroty brutto (przychód) są równe lub

podlegają CIT tylko od dochodów uzyskanych w Nigerii. niższe niż 25 milionów naira w ciągu roku: : 0%. CIT

• Roczne deklaracje CIT są składane do Federalnego Urzędu

Skarbowego (FIRS) w terminie 6 miesięcy od zakończenia roku

księgowego danej firmy.