Page 6 - NIGERIA - podatki

P. 6

NIGERIA PODSTAWOWE RODZAJE DANIN

RODZAJ OBOWIĄZKI STAWKI SZCZEGÓŁOWE

PODATKU PODATNIKA INFORMACJE

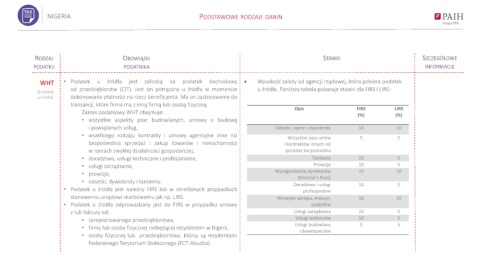

WHT • Podatek u źródła jest zaliczką na podatek dochodowy • Wysokość zależy od agencji rządowej, która pobiera podatek

od przedsiębiorstw (CIT). Jest on potrącany u źródła w momencie u źródła. Poniższa tabela pokazuje stawki dla FIRS I LIRS:

(Podatek

u źródła) dokonywania płatności na rzecz beneficjenta. Ma on zastosowanie do

transakcji, które firma ma z inną firmą lub osobą fizyczną.

Opis FIRS LIRS

Zakres podatkowy WHT obejmuje:

(%) (%)

• wszystkie aspekty prac budowlanych, umowy o budowę

i powiązanych usług, Odsetki, najem i dywidendy 10 10

• wszelkiego rodzaju kontrakty i umowy agencyjne inne niż

Wszystkie typy umów 5 5

bezpośrednia sprzedaż i zakup towarów i nieruchomości i kontraktów innych niż

w ramach zwykłej działalności gospodarczej, sprzedaż bezpośrednia

• doradztwo, usługi techniczne i profesjonalne, Tantiemy 10 5

• usługi zarządzania, Prowizje 10 5

Wynagrodzenia dyrektorów 10 10

• prowizje,

(Director’s Fees)

• odsetki, dywidendy i tantiemy.

Doradztwo i usługi 10 5

• Podatek u źródła jest należny FIRS lub w określonych przypadkach profesjonalne

stanowemu urzędowi skarbowemu jak np. LIRS. Wynajem sprzętu, maszyn, 10 10

• Podatek u źródła odprowadzany jest do FIRS w przypadku umowy pojazdów

z lub faktury od: Usługi zarządzania 10 5

• zarejestrowanego przedsiębiorstwa, Usługi techniczne 10 5

Usługi budowlane 5 5

• firmy lub osoby fizycznej niebędącej rezydentem w Nigerii,

i deweloperskie

• osoby fizycznej lub przedsiębiorstwa, którzy są rezydentami

Federalnego Terytorium Stołecznego (FCT-Abudża).