Page 8 - NIGERIA - podatki

P. 8

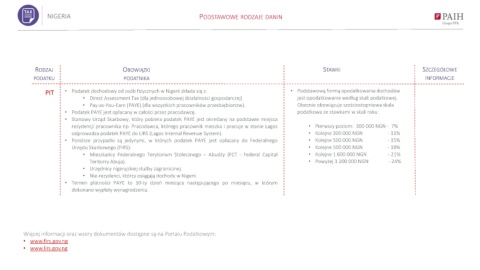

NIGERIA PODSTAWOWE RODZAJE DANIN

RODZAJ OBOWIĄZKI STAWKI SZCZEGÓŁOWE

PODATKU PODATNIKA INFORMACJE

PIT • Podatek dochodowy od osób fizycznych w Nigerii składa się z: • Podstawową formą opodatkowania dochodów

• Direct Assessment Tax (dla jednoosobowej działalności gospodarczej) jest opodatkowanie według skali podatkowej.

• Pay-as-You-Earn (PAYE) (dla wszystkich pracowników przedsiębiorstw). Obecnie obowiązuje sześciostopniowa skala

• Podatek PAYE jest opłacany w całości przez pracodawcę. podatkowa ze stawkami w skali roku:

• Stanowy Urząd Skarbowy, który pobiera podatek PAYE jest określany na podstawie miejsca

rezydencji pracownika np. Pracodawca, którego pracownik mieszka i pracuje w stanie Lagos • Pierwszy poziom: 300 000 NGN - 7%

odprowadza podatek PAYE do LIRS (Lagos Internal Revenue System). • Kolejne 300 000 NGN - 11%

• Poniższe przypadki są jedynymi, w których podatek PAYE jest opłacany do Federalnego • Kolejne 500 000 NGN - 15%

Urzędu Skarbowego (FIRS): • Kolejne 500 000 NGN - 19%

• Mieszkańcy Federalnego Terytorium Stołecznego – Abudży (FCT - Federal Capital • Kolejne 1 600 000 NGN - 21%

Teritorry Abuja). • Powyżej 3 200 000 NGN - 24%

• Urzędnicy nigeryjskiej służby zagranicznej.

• Nie-rezydenci, którzy osiągają dochody w Nigerii.

• Termin płatności PAYE to 10-ty dzień miesiąca następującego po miesiącu, w którym

dokonano wypłaty wynagrodzenia.

Więcej informacji oraz wzory dokumentów dostępne są na Portalu Podatkowym:

• www.firs.gov.ng

• www.lirs.gov.ng